erstellen

erstellen

Tarif- und Regelankündigungen wirken sich auf die Angebotsseite des Marktes aus

Onthispage

Ende September kündigte die US-Regierung zwei Maßnahmen mit potenziellen Auswirkungen auf die nordamerikanische Lkw-Branche an: Übergangsregelungen für gewerbliche Führerscheine für Personen mit Wohnsitz außerhalb der USA (CDL) und vorgeschlagene Zölle auf die Einfuhr schwerer Lkw.

Die vorläufige endgültige Regelung des Verkehrsministeriums, die auf einer Prüfung des Verkehrsministeriums (DOT) aus dem Jahr 2025 basiert, sieht eine Verschärfung der CDL-Erteilung für Personen mit Wohnsitz außerhalb des Staates vor, mit dem Ziel, die Sicherheit auf den Autobahnen nach Verstößen gegen die Vorschriften und zahlreichen tödlichen Unfällen zu verbessern. Mit sofortiger Wirkung müssen die Bundesstaaten die Ausstellung dieser Lizenzen aussetzen, bis sie den neuen Standards entsprechen. Diese beschränken die Berechtigung auf bestimmte Inhaber arbeitsbezogener Visa (H-2A, H-2B, E-2) und erfordern eine jährliche persönliche Erneuerung im Zusammenhang mit der Überprüfung des Einwanderungsstatus.

Dem Bericht des Verkehrsministeriums zufolge werden in den nächsten zwei Jahren etwa 194.000 derzeitige Inhaber eines nichtansässigen CDL betroffen sein, da die derzeitigen Inhaber eine Verlängerung ihrer Lizenz beantragen. Im Jahr 2025 arbeiten nur etwa 6.000 Menschen im Rahmen der in der Verordnung aufgeführten arbeitsbezogenen Visa. Die Auswirkungen werden zwar nicht sofort spürbar sein, doch werden diese Änderungen – in Kombination mit anderen Durchsetzungsmaßnahmen – das Fahrerangebot schrittweise verknappen und Frachtführer dazu zwingen, seine Einstellungs- und Compliance-Strategien anzupassen.

Die Regelung unterstreicht den Fokus der FMCSA auf Sicherheit, Schutz und Verantwortlichkeit und signalisiert einen langfristigen Strukturwandel in der Art und Weise, wie ausländische Fahrer am US-amerikanischen Lkw-Markt teilnehmen. Dies könnte mit der Zeit den Druck auf die Frachtführer-Tarife erhöhen.

Unterdessen kündigten die USA einen neuen Zollsatz von 25 % auf die Einfuhr schwerer Lkw an, der ab dem 1. Oktober 2025 in Kraft tritt. Damit werden die Komplikationen für die Erstausrüster (OEMs) noch größer. OEMs, die die bestehenden Zölle auf Stahl und Aluminium aktiv verwalten, haben Schwierigkeiten, die Materialmenge zu berechnen, die von diesen Zöllen betroffen sein wird, und tun ihr Bestes, um die Kostenauswirkungen zu mildern.

Angesichts der sich wandelnden Handelspolitik gestalteten sich die Bemühungen zur Diversifizierung der Beschaffung schwierig. Darüber hinaus besteht weiterhin Unsicherheit darüber, ob diese neuen Zölle für Schwerlast-Lkw eine Ausnahmeregelung des USMCA mit sich bringen und ob es Änderungen an der endgültigen Entscheidung der EPA zu den Emissionsstandards für 2027 geben wird. Dies ist darauf zurückzuführen, dass die Verkäufe von Lkw der Klasse 8 im Vergleich zum Vorjahr um 12 % und die Bestellungen aufgrund des schwierigen Frachtmarkts um 5 % zurückgegangen sind.

Händler haben erwähnt, dass sie mit den OEMs darüber verhandeln, wer die Zollkosten übernimmt. Angesichts eines schwachen Frachtmarkts und eines großen Lkw-Angebots sind die OEMs jedoch nur begrenzt in der Lage, die Kosten an die Käufer weiterzugeben. Höhere Kosten für Lkw und Ersatzteile könnten Frachtführer dazu veranlassen, Neuanschaffungen hinauszuzögern, wodurch die Wartungskosten steigen und letztendlich die Markteintrittsbarrieren steigen. Dies könnte mit der Zeit zu einer Kapazitätsreduzierung und einem Anstieg der Betriebskosten führen, die in den letzten fünf Jahren bereits erheblich gestiegen sind.

Zusammenfassend lässt sich sagen, dass die kurzfristigen Auswirkungen wahrscheinlich minimal sind. Allerdings könnten die kombinierten Auswirkungen von Regulierungs- und Durchsetzungsänderungen, Zöllen und allgemeinen Marktbedingungen im Laufe der Zeit möglicherweise in der zweiten Hälfte des Jahres 2026 Druck auf den Markt ausüben.

US-Spotmarkt

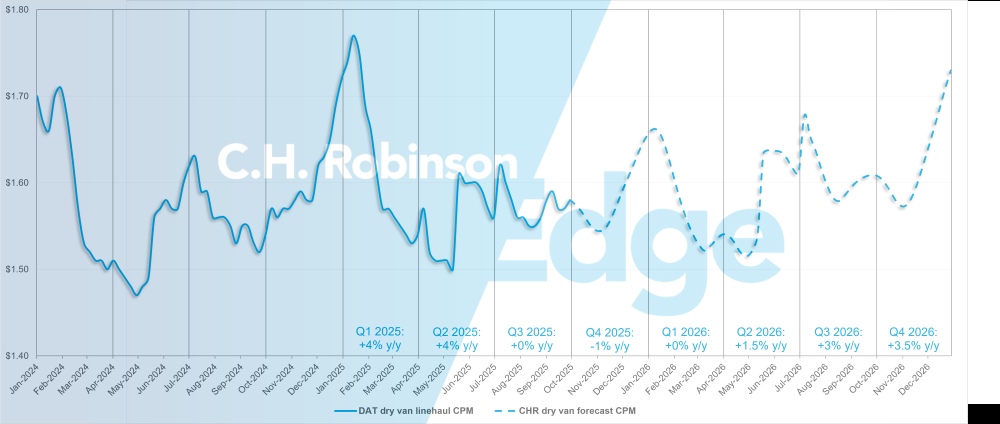

US-Spotmarktprognose: Trockentransporter-LKW-Ladungen

Die C.H. Robinson -Prognose für die Kosten pro Meile für Trockentransporter im Jahr 2025 bleibt bei +2 % im Jahresvergleich, während die Prognose für 2026 ebenfalls bei +2 % im Jahresvergleich bleibt. Während in „normalen“ Jahren die Frachtspitzen während der Feiertage im vierten Quartal stark ansteigen, berichten viele Einzelhändler, dass sie in diesem Jahr einen moderateren Anstieg beobachten, der sich durch die gesamte Saison zieht. Mittelgroße Ketten gehen dazu über, Bestellungen „auf Abruf“ zu tätigen und bei Bedarf kleinere Mengen auf Lager zu haben, was eher zu einer reaktiven Bestandserhöhung als zu einem proaktiven, groß angelegten Aufbau führt.

C.H. Robinson Spotmarkt-Trockentransporter-LKW-Ladungsprognose

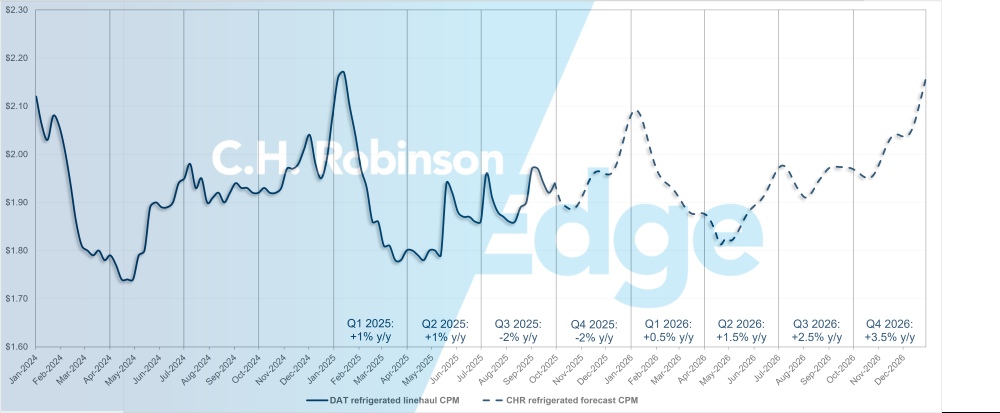

US-Spotmarktprognose: Kühllastwagenladungen

Die C.H. Robinson -Prognose für die Kosten pro Meile für Kühltransporter im Jahr 2025 bleibt bei -1 % im Jahresvergleich, während die Prognose für 2026 weiterhin bei +2 % im Jahresvergleich liegt.

C.H. Robinson Spotmarkt-Prognose für Kühlwagenladungen

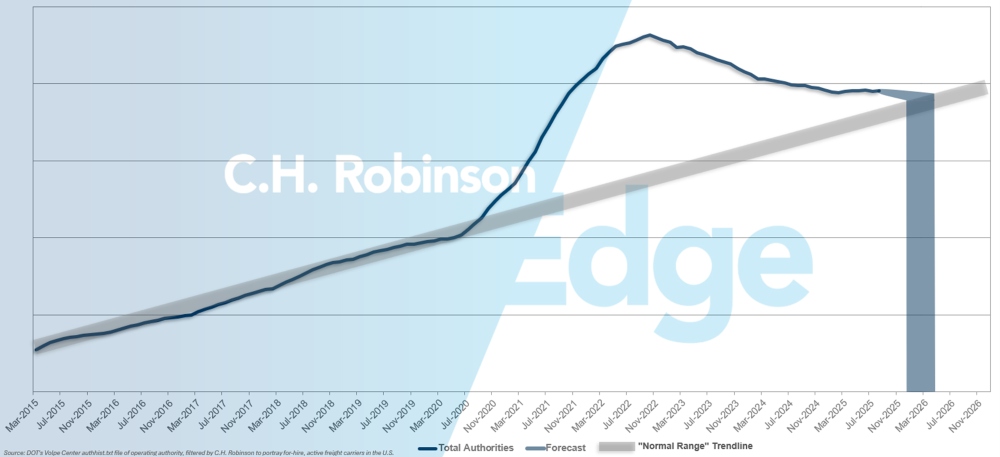

Prognose der Behörden für zu vermietende Frachtführer

Aufgrund der schwierigen Frachtsituation kommt es jeden Monat zu Schließungen bei Frachtführer. Dies wurde größtenteils durch die Zahl der neuen Marktteilnehmer ausgeglichen. Der Nettoeffekt ist eine langsam abnehmende Frachtführerpopulation. Wenn sich der derzeitige Schwund an US-Frachtführern fortsetzt, würde die Zahl der Frachtführer-Behörden Anfang 2026, möglicherweise auch später, wieder das historische Niveau erreichen.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumgebung

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , das ein großes Kundenportfolio in unterschiedlichsten Branchen betreut.

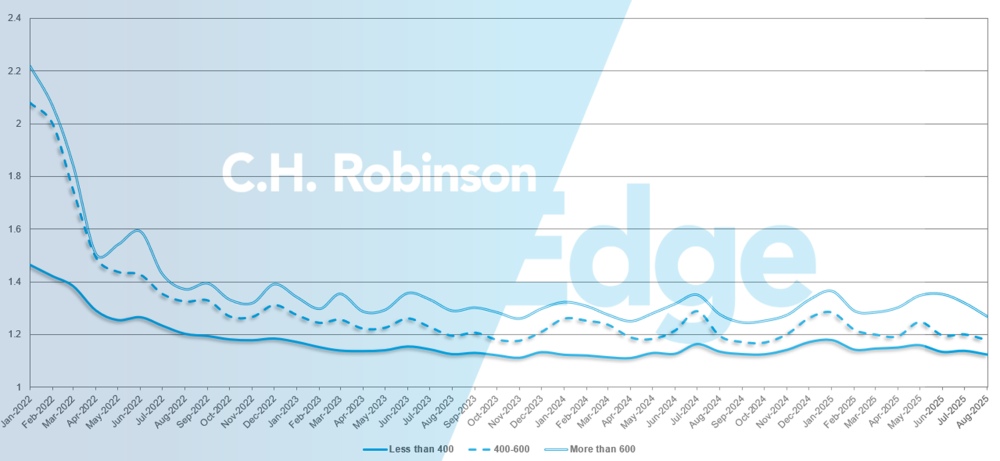

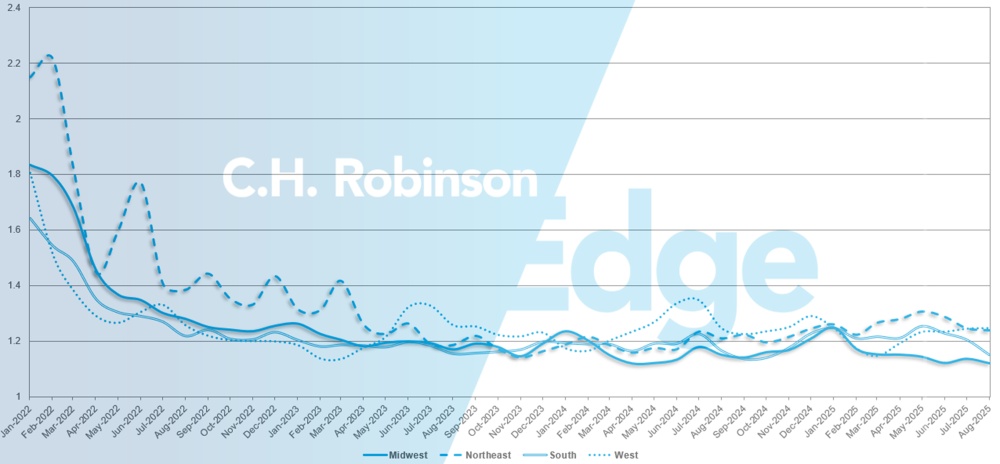

Die Routenführungstiefe (RGD) ist ein Indikator dafür, wie weit ein Verlader bei seinen Backup-Strategien gehen muss, wenn ein Transportunternehmen den Zuschlag für eine Ausschreibung verweigert. Wie in der folgenden Grafik dargestellt, ist der RGD seit etwa zwei Jahren auf einem historisch niedrigen Niveau verharrt.

Für den Monat August betrug die Routenführungstiefe für alle Sendungen nach Nordamerika 1,18, eine Verbesserung gegenüber dem Vormonat mit 1,20.

Aus Meilensicht hatten Langstrecken über 600 Meilen im August eine Routenführungstiefe von 1,27, was besser ist als im Vormonat Juli 2025 mit 1,32 und besser als im August 2024 mit 1,28. Der Trend zu kürzeren Strecken unter 400 Meilen ist ähnlich. Die Routenführungstiefe für August 2025 auf diesen kürzeren Strecken betrug 1,12, was etwas besser ist als der Vormonat mit 1,14 und besser als August 2024 mit 1,13.

Tiefenmetriken des Routenführers für Nordamerika: Nach Streckenlänge

Geografisch gesehen verzeichnete der Westen von allen Regionen die geringste Veränderung und blieb im Vergleich zum Vormonat unverändert, während der Süden mit -5 % die größte Veränderung aufwies. Die Routenführungstiefe bleibt für alle Regionen weiterhin auf einem niedrigen Niveau zwischen 1,12 und 1,25.

Tiefenmetriken des US-Routenführers: Nach Region

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Der Südosten bleibt eine der schwächsten Regionen des Landes. Da ausreichend Kapazitäten zur Verfügung stehen, ist es kaum schwierig, Lkws zu sichern, selbst für Frachten am selben Tag. Insbesondere in Florida und Georgia herrscht weiterhin Überkapazität, sodass die Ausreiseraten niedrig bleiben. Für Fracht, die in diese Märkte fließt, gilt jedoch das Gegenteil. Eingehende Routen, insbesondere nach Florida, sind nach wie vor relativ teuer und schwierig abzudecken, da Frachtführer zögern, Ausrüstung für derart unausgewogene Märkte bereitzustellen. Mit Blick auf die Zukunft wird erwartet, dass die Bedingungen im Südosten bis Oktober mild und stabil bleiben, was den Spediteuren günstige Einkaufsbedingungen für ausgehende Sendungen bietet.

Der Nordosten erzählt eine andere Geschichte. Während die Gesamtkapazität relativ stabil geblieben ist, wird die Versorgung am selben Tag in bestimmten Bereichen schwieriger, insbesondere für Frachttransporte Richtung Süden nach Florida. Wichtig ist, dass Marktsignale darauf hindeuten, dass die Kapazität im Nordosten wahrscheinlich Ende September ihren Höhepunkt erreicht hat. Es wird erwartet, dass die Zinsen im Oktober auf dem derzeit hohen Niveau bleiben, das in etwa dem höchsten Stand entspricht, der im Jahr 2025 in der Region zu verzeichnen war. Spediteure, die Fracht aus dem Nordosten transportieren, sollten sich den ganzen Monat über auf anhaltenden Druck einstellen, da Nachfrage und saisonale Dynamik Druck ausüben.

Zentrale Vereinigte Staaten

Im nördlichen Mittleren Westen kam es im September zu Kapazitätseinbußen und die Preise stiegen bis in den Oktober hinein. In Michigan ist die Versorgung deutlich knapper als im Rest der Region, während in South Dakota weiterhin lückenhafte Kapazitäten bestehen, die zu einer inkonsistenten Abdeckung führen können. Insgesamt spiegelt der nördliche Mittlere Westen die Dynamik wider, die im gesamten Norden zu beobachten ist. Die gestiegenen Volumina sorgen dafür, dass die Raten auf einem höheren Niveau bleiben als zu Beginn des Jahres. Diese Bedingungen werden voraussichtlich bis Oktober anhalten, was diesen Zeitraum zu einem der teureren für ausgehende Frachten in der Region macht.

Im Gegensatz dazu ist die Lage im mittleren und südlichen Mittleren Westen ausgeglichener. In Illinois ist das Problem eher mit den Tarifen als mit echten Kapazitätseinschränkungen verbunden, während in Arkansas und Missouri die Tarife nur leicht ansteigen und die Lkw-Transporte noch möglich sind. Weiter südlich scheint sich die Nachfrage in Dallas abzuschwächen, da die Kapazitäten im Süden von Texas weiterhin gut verfügbar sind. Insgesamt wird erwartet, dass die Bedingungen im mittleren und südlichen Mittleren Westen bis in den Oktober hinein relativ stabil bleiben und den Spediteuren im Vergleich zu den nördlichen Bundesstaaten ein günstigeres Umfeld bieten.

Westküste der Vereinigten Staaten

Die innerkalifornischen Frachtkosten sind gesunken, da die Nachfrage nach saisonalen Erzeugnissen, insbesondere nach Beeren, zurückgeht und die Anbaugebiete in den Winterzyklus übergehen. Auch auf den Langstreckenverbindungen aus Kalifornien ist ein Rückgang zu verzeichnen, und in naher Zukunft werden keine größeren Störungen erwartet. Arizona bleibt ein angespannter Markt, da die begrenzte Anzahl an ausgehenden Produkten und die geringere Anzahl an eingehenden LKWs weiterhin für höhere Preise sorgen. Dieser Druck wird voraussichtlich bis Mitte Oktober anhalten. Eine gewisse Entspannung ist zu erwarten, sobald die regionalen Erzeugnisse wieder in Umlauf kommen.

Im pazifischen Nordwesten wird die Nachfrage nach ausländischen Produkten voraussichtlich steigen, da die Apfelernte Anfang Oktober an Fahrt gewinnt. Spediteure sollten im vierten Quartal mit höheren Raten und geringeren Kapazitäten rechnen, obwohl höhere Volumina auch die Rücktransportmöglichkeiten in die Region verbessern könnten.

Mit Blick auf die Zukunft kann sich das Diwali-Fest am 20. Oktober vorübergehend auf Versicherungsschutz und Kosten auswirken, da viele Frachtführer in der Westregion das Fest mit einer Freistellung von der Arbeit begehen. Es wird empfohlen, dass Spediteure kritische Umzüge im Voraus planen, um mögliche Serviceunterbrechungen während dieser Woche zu vermeiden.

Pritschenwagenladung

Die Marktbedingungen für Pritschenwagen folgten im September einem bekannten saisonalen Muster, wobei das Ladungs-LKW-Verhältnis moderat anstieg, da die Spediteure ihre Frachten vor dem kälteren Wetter zu transportieren versuchten. Dieser Anstieg ist typisch für die Saison, insbesondere im Baugewerbe und bei Bauprodukten, wo Lieferungen und Baustellenaktivitäten schwieriger werden, sobald die Temperaturen sinken und der Boden gefriert. Mit dem nahenden Winter müssen Spediteure mit häufigeren Verzögerungen oder Umplanungen in wetterempfindlichen Sektoren rechnen.

Gemischte Konjunktursignale

Die Federal Reserve senkte die Zinsen um einen Viertelprozentpunkt – ein moderater Schritt, der die Frachtnachfrage nicht unmittelbar ankurbeln dürfte, aber möglicherweise die Wohnungs- und Bautätigkeit unterstützen könnte, wenn weitere Kürzungen folgen. Die Zahl der Baubeginne stieg im Vergleich zum Vormonat um 5,2 %, die Bauausgaben gingen jedoch um 0,1 % zurück. Die Produktionsleistung blieb gegenüber dem Vormonat unverändert, lag jedoch im Jahresvergleich um 1,4 % höher.

Marktansicht für Pritschenwagen

Die Nachfrage nach Flatbed-Spots lässt allmählich nach, und sowohl die Mengen als auch die Preise tendieren seit mehreren Monaten nach unten. Zwar kommt es vor dem Winter und vor wichtigen Projektterminen noch immer zu saisonalen Aufwärtsbewegungen, doch die allgemeine Entwicklung deutet auf eine Abkühlung des Marktes hin. Die Spotpreise sinken weiterhin stetig und die Nachfrageindizes deuten auf ein gedämpfteres Umfeld im Vergleich zu früheren Spitzen hin.

Dennoch sind die Spotvolumina immer noch höher als vor einem Jahr, was darauf hindeutet, dass der Markt zwar nachlässt, sich aber nicht verschlechtert. Die regionale Volatilität hält an, insbesondere dort, wo Bauprojekte beschleunigt werden, bevor das Wetter zum Hindernis wird. Mit dem Ausklingen der Bausaison dürfte der Abwärtsdruck auf die Preise anhalten, auch wenn in einigen Regionen weiterhin mit kurzfristigen Spitzen zu rechnen ist.

Was sollten Versender tun?Mit proaktiver Planung und Flexibilität können Pritschentransportunternehmen diese Bedingungen am besten meistern. Durch die Verlängerung der Vorlaufzeiten, die Wahrung der Flexibilität bei Ausrüstung und Zeitplanung sowie die genaue Überwachung der regionalen Projektaktivitäten können Sie die Volatilität verringern. Auch der Einsatz von Tools wie einem Lieferketten-Inspektionsbericht kann einen Vorteil verschaffen, indem er potenzielle Risikozonen hervorhebt, Preisstrategien unterstützt und die Serviceleistung stärkt, während der Markt in die Wintermonate übergeht.

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt der Vertragsfrachtführer im C.H. Robinson -Netzwerk:

Markt

- Die Nachfrage bleibt schleppend, und obwohl Fracht verfügbar ist, sind die Preise zu niedrig, und Frachtführer beginnen, diese Fracht weiterzugeben.

- Die Betriebskosten sind nach wie vor hoch, was die Rentabilität selbst bei höher bezahlten Frachten unter Druck setzt.

- Die Netzwerke wurden verkleinert, da die Flottengröße den Marktbedingungen angepasst wurde. Dies hat zu einer langsamen Neuausrichtung des Marktes geführt, die Zukunftsaussichten bleiben jedoch trübe.

Treiber

- Die Rückmeldungen sind gemischt: Einige Frachtführer haben in wettbewerbsintensiven Regionen mit der Einstellung von Fahrern zu kämpfen, während andere von einer großen Fahrerverfügbarkeit berichten und selektiv vorgehen.

- Es besteht weitgehende Übereinstimmung darüber, dass es weiterhin schwierig ist, hochqualifizierte Fahrer zu finden.

- EV Frachtführer berichten von einer einfacheren Rekrutierung und führen dies auf ein besseres Fahrerlebnis und kürzere Strecken zurück.

Ausrüstung

- Die Anzahl der Ausrüstungen in den Flotten bleibt stabil, ältere Einheiten werden aussortiert, aber nicht erweitert. Die Traktorpreise sind nach wie vor hoch, während die Preise für Anhänger – neue und gebrauchte – stark gefallen sind.

- Einige Frachtführer geben ihre Kapazitäten für temperaturgeführte Fahrzeuge auf, was zu erheblichen Verlusten bei den jüngsten Anhängerverkäufen führte.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt