Descargar diapositivas

Descargar diapositivas

La demanda de exportaciones de la costa del Golfo impulsa la escasez de capacidad

América del Norte

Tendencias globales

Los mercados de acarreo de América del Norte enfrentan posibles limitaciones de capacidad de cara al cuarto trimestre, ya que las empresas mantienen niveles de inventario reducidos, creando condiciones para aumentos repentinos de reabastecimiento si cambian las políticas comerciales. La capacidad de acarreo continúa disminuyendo a medida que los propietarios-operadores salen del mercado o consolidan sus operaciones. El exceso de capacidad permanece en algunas regiones, lo que mantiene las tarifas competitivas, mientras que la disponibilidad más ajustada en los centros ferroviarios interiores está agregando volatilidad a los plazos de entrega de citas.

Las tendencias del volumen de contenedores sugieren un impulso que podría poner a prueba la infraestructura portuaria y de acarreo si la reposición se acelera rápidamente. Los puertos canadienses enfrentarán desafíos operativos continuos con los bajos niveles de agua de Montreal que requieren tarifas de servicio de agua bajas continuas por parte del transportador. El rendimiento de las terminales sudamericanas seguirá siendo inconsistente durante el cuarto trimestre a medida que continúen los proyectos de actualización de infraestructura en las puertas de enlace clave.

La volatilidad de las tarifas y las interrupciones de la cadena de abastecimiento continuarán dificultando el pronóstico de la demanda, mientras que se anticipa que los posibles repuntes de la carga podrían crear escenarios de cuello de botella si la demanda de reabastecimiento se materializa rápidamente.

Aspectos destacados de la región

Centro de EE. UU.

Previsión: La congestión severa en la instalación intermodal de BNSF Chicago continuará afectando los tiempos de permanencia debido a la escasez de chasis y desajustes.

Impulsores del mercado: La instalación intermodal de BNSF Chicago está experimentando una grave congestión debido a los desajustes y la escasez de chasis. A menudo, el tamaño o tipo correcto de chasis no está disponible cuando llega un contenedor, lo que hace que los conductores pasen más tiempo buscando equipos de chasis compatibles y esperando en largas filas antes de poder cargar y mover los contenedores. Esto está aumentando los tiempos de permanencia de los contenedores y reduciendo la productividad general en uno de los centros ferroviarios interiores más concurridos de América del Norte. Para aliviar las condiciones de desbordamiento, CSX está utilizando Fort Hill Yard para administrar el exceso de contenedores de Bedford Park, mientras que Norfolk Southern ha reabierto un lote exclusivo de recolección de contenedores cerca de la Terminal Inman en Atlanta para apoyar las operaciones de Chicago. Estas medidas de manejo de desbordamiento indican una presión sostenida sobre la infraestructura intermodal de Chicago.

Costa Este de EE. UU.

Previsión: Las operaciones de acarreo enfrentan una posible interrupción regulatoria ya que Nueva Jersey propone cambios en la clasificación de contratistas independientes. Esto afectaría significativamente la disponibilidad del propietario-operador. Se espera que las limitaciones de capacidad de los conductores empeoren si las regulaciones propuestas se finalizan antes de noviembre de 2025. Charleston continuará enfrentando distancias de acarreo más largas y una mayor dependencia de los camiones debido a los continuos retrasos en la infraestructura.

Dinámica del mercado: El Departamento de Trabajo de Nueva Jersey ha propuesto nuevas reglas para la clasificación de contratistas independientes, similares a la ley AB5 de California. Si se implementa, muchos propietarios-operadores podrían ser reclasificados como empleados. Esta es una preocupación importante para el sector intermodal, donde más del 80% de los conductores operan actualmente como contratistas independientes (IANA).

La "prueba ABC" propuesta evitaría que los contratistas realicen las mismas funciones básicas que las empresas que los contratan, lo que limitaría la capacidad de los conductores para transportar para múltiples clientes. Dado que ya se prevé que la escasez de conductores casi se duplique, de 78,000 en 2022 a 160,000 para 2031, la reclasificación forzada podría restringir aún más la capacidad, interrumpir los modelos operativos y generar mayores costos de acarreo para los transportistas.

La instalación intermodal de la base naval de Charleston, originalmente programada para abrir en julio de 2025, se retrasó hasta principios de 2026. Como el único puerto importante de la costa este sin acceso ferroviario en el muelle o cerca del muelle, Charleston sigue en desventaja competitiva en comparación con otros puertos de la costa este. Esto crea una mayor dependencia del acarreo y la posibilidad de tiempos de tránsito más largos.

Costa del Golfo de EE. UU. (USGC)

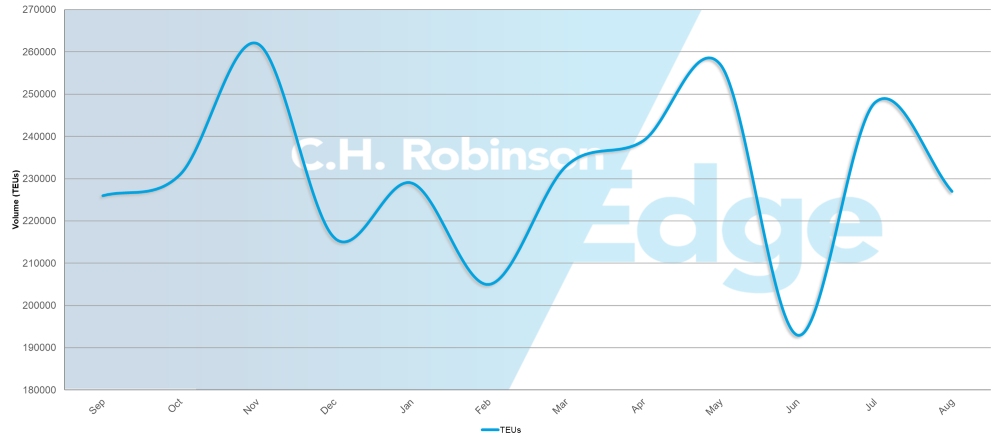

Importaciones de contenedores de la Costa del Golfo de EE. UU. (TEU)

Fuente: Descartes, Global Shipping Report: agosto de 2025

Previsión: La capacidad seguirá siendo severamente limitada durante el cuarto trimestre, y la alta demanda de exportación continuará superando significativamente el espacio disponible.

Dinámica del mercado: La alta demanda de exportación de los puertos de USGC está creando las limitaciones de capacidad más pronunciadas en el mercado norteamericano, con espacio disponible incapaz de cumplir con los requisitos de envío. La escasez de equipos es cada vez más frecuente para las operaciones de exportación, lo que afecta tanto a la carga de buques como a la coordinación del transporte terrestre. La combinación de fuertes volúmenes de exportación y capacidad limitada de infraestructura está creando cuellos de botella que se extienden más allá de los puertos hacia las redes regionales de acarreo, afectando la disponibilidad de camiones y extendiendo los tiempos de tránsito para el movimiento de carga hacia y desde las instalaciones de la Costa del Golfo.

Canadá

Previsión: Las condiciones de congestión portuaria están mejorando en general, aunque los factores estacionales y ambientales continúan creando desafíos operativos. Los bajos niveles de agua en Montreal pueden crear impactos más significativos en las operaciones de los buques sin lluvias sustanciales.

Dinámica del mercado: Las condiciones excepcionalmente secas del verano han reducido los niveles de agua en el Puerto de Montreal por debajo de los niveles normales, lo que ha llevado al transportador a implementar tarifas bajas por el servicio de agua.

La reducción de los niveles de personal después del fin de semana festivo del Día del Trabajo creó ralentizaciones operativas temporales, mientras que el inicio de la temporada de incendios forestales plantea riesgos potenciales para las redes de transporte. Las recientes decisiones de arbitraje han resuelto disputas laborales con Canadian Pacific Kansas City (CPKC) y Canadian National Railway (CN), estableciendo nuevos contratos hasta 2026-2027 y eliminando los riesgos de huelga ferroviaria que podrían interrumpir el movimiento de carga entre puertos y destinos interiores.

Desempeño regional:

- Columbia Británica: Los tiempos de permanencia de los contenedores varían significativamente entre las terminales, siendo Vancouver la que experimenta los retrasos más largos y las terminales más pequeñas muestran un mejor rendimiento. El servicio ferroviario de emergencia está disponible cuando la capacidad ferroviaria estándar está limitada.

- Este de Canadá: Toronto proporciona el procesamiento de contenedores más rápido, mientras que Montreal y Saint John mantienen tiempos de permanencia moderados. Las terminales de Halifax enfrentan los retrasos más largos de la región, particularmente en las operaciones de Atlantic Hub.

México

Previsión: Manzanillo continuará experimentando congestión que afectará tanto las operaciones de carga como los servicios de transbordo hasta el cuarto trimestre. Se espera que persista la inestabilidad del cronograma debido a desafíos operativos.

Dinámica del mercado: Manzanillo sirve como un centro de transbordo crítico para la carga que se mueve entre Asia, América del Norte y América del Sur, lo que hace que la congestión en esta instalación sea particularmente perjudicial para los servicios de envío integrados. La congestión del puerto está afectando tanto las operaciones de carga directa como las conexiones a América del Sur, creando retrasos en cascada en múltiples rutas comerciales. Las operaciones de carga y transbordo enfrentarán continuos cuellos de botella que extenderán los tiempos de tránsito para la carga que se mueve a través de la principal puerta de entrada de la costa del Pacífico de México.

Principales conclusiones

Los transportistas deben prepararse para posibles limitaciones de capacidad y aumentos de tarifas en el cuarto trimestre a medida que aumenta la demanda de reabastecimiento y la capacidad de acarreo se reduce debido a la consolidación del operador. Las empresas con inventarios reducidos deberían considerar estrategias de reabastecimiento gradual en lugar de esperar un posible alivio arancelario que podría desencadenar aumentos repentinos de la demanda.

Las operaciones de la costa este enfrentan una posible interrupción regulatoria por los cambios de clasificación de contratistas independientes propuestos por Nueva Jersey que podrían empeorar la escasez de conductores y aumentar los costos de acarreo si se finalizan antes de noviembre de 2025. Las rutas de Charleston pueden enfrentar tiempos de tránsito prolongados debido a la dependencia continua del acarreo sin acceso ferroviario en el muelle, mientras que las operaciones de Chicago requerirán una planificación adicional del tiempo de permanencia debido a los desafíos de disponibilidad del chasis. Los exportadores de la Costa del Golfo deben esperar una capacidad severamente limitada con escasez de equipos que afecta tanto la carga de buques como la coordinación interior.

Los transportistas canadienses deben planificar tiempos de tránsito más largos a través de las terminales de Vancouver y Halifax mientras aprovechan las conexiones eficientes de Toronto para los destinos del este de Canadá, y tener en cuenta las bajas tarifas de servicio de agua en Montreal. Las rutas mexicanas a través de Manzanillo requerirán una planificación adicional del tiempo de tránsito debido a la congestión continua que afecta tanto a las operaciones directas como a las conexiones sudamericanas.

Europa

Tendencias globales

Las operaciones portuarias y de acarreo europeas están entrando en el cuarto trimestre en condiciones mixtas. Los problemas de congestión persisten en las principales puertas de entrada, incluso cuando las condiciones laborales han mejorado tras el final de las vacaciones de verano. Las operaciones de terminal en los principales puertos del norte de Europa siguen siendo limitadas, mientras que los niveles de personal se han estabilizado. Mientras tanto, las redes de transporte del interior, incluidas las conexiones ferroviarias, de barcazas y de camiones, continúan experimentando cuellos de botella que se extienden más allá de las terminales, lo que afecta el acceso a los centros de envío críticos. Aunque algunos puertos están mostrando mejoras operativas graduales, las instalaciones más grandes todavía manejan volúmenes de carga elevados, lo que ejerce presión sobre la capacidad de procesamiento y contribuye a tiempos de permanencia más largos.

Aspectos destacados de la región

Norte de Europa

Previsión: La congestión de las terminales persistirá en Hamburgo y Rotterdam con retrasos de hasta cinco días hasta el cuarto trimestre. Los cuellos de botella en las conexiones con el interior seguirán afectando al acceso ferroviario, de barcazas y de camiones a los principales puertos del norte de Europa.

Dinámica del mercado: Hamburgo y Rotterdam han experimentado un empeoramiento de la congestión en comparación con otros puertos europeos, lo que ha extendido los tiempos de permanencia de la carga de importación y exportación. Los mayores cuellos de botella operativos se producen en las conexiones del interior, donde los servicios ferroviarios, de barcazas y de camiones conectan con los principales puertos del norte de Europa. Sin embargo, el final de las vacaciones de verano ha tenido un impacto positivo en la escasez de mano de obra, mejorando los niveles de personal en las terminales y apoyando operaciones más consistentes en comparación con los meses pico de verano, cuando la reducción de la disponibilidad de mano de obra agravó los desafíos de congestión.

Sudamérica

Tendencias globales

Las operaciones portuarias y de acarreo de América del Sur enfrentan desafíos generalizados relacionados con la infraestructura durante el cuarto trimestre, ya que las principales puertas de entrada se someten a proyectos de modernización necesarios. El rendimiento de la terminal seguirá siendo inconsistente en toda la región, y las actualizaciones de la infraestructura crearán restricciones operativas temporales que afectarán los tiempos de procesamiento de carga y las capacidades de rendimiento. Estos proyectos de mejora, si bien son esenciales para la expansión de la capacidad a largo plazo, están creando cuellos de botella durante el período de construcción que afectan tanto las operaciones de los buques como las redes de transporte terrestre. Las interrupciones relacionadas con el clima continúan afectando las operaciones de la costa del Pacífico, agregando complejidad operativa a las instalaciones de la terminal ya limitadas.

Aspectos destacados de la región

Costa Oeste de América del Sur (SAWC)

Previsión: El rendimiento de la terminal seguirá siendo inconsistente en las principales puertas de enlace SAWC hasta el cuarto trimestre.

Dinámica del mercado: Los proyectos de infraestructura están creando restricciones operativas en terminales clave.

Desempeño regional:

- Callao, Perú: Continuará experimentando retrasos hasta el cuarto trimestre, con tiempos de procesamiento de carga extendidos y cuellos de botella.

- Buenaventura, Colombia: Las operaciones enfrentarán desafíos continuos de eficiencia (retrasos en el manejo de la carga y el rendimiento general) durante las actualizaciones de infraestructura.

Principales conclusiones

Las empresas sudamericanas deben tener en cuenta el tiempo de procesamiento adicional en Callao y considerar un enrutamiento alternativo a través de otras puertas de enlace cuando utilicen Buenaventura durante las actualizaciones de infraestructura.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías