Descargar diapositivas

Descargar diapositivas

Perspectiva del 4T: Prepárese para las salidas en blanco por Asia

Onthispage

Asia

Tendencias globales

Los mercados de transporte marítimo en Asia enfrentan ajustes de capacidad en octubre debido a las vacaciones de la Semana Dorada de China. La Semana Dorada reducirá la capacidad disponible a través de salidas en blanco planificadas, mientras que las tendencias de las tarifas continúan mostrando una presión a la baja ya que la demanda sigue siendo más débil de lo esperado. Se espera que las condiciones del mercado se normalicen en la segunda quincena de octubre a medida que se reanude la actividad manufacturera. Las nuevas tarifas de servicio del USTR en los buques operados por China entrarán en vigencia a mediados de octubre, aunque no afectarán los costos de envío, ya que el transportador se ha comprometido a absorber las tarifas adicionales en lugar de transferirlas a los clientes.

Aspectos destacados de la región

Asia a América del Norte

Pronóstico: Los volúmenes de octubre serán lentos durante la primera mitad del mes debido a la Semana Dorada. El repunte de la demanda en la segunda quincena de octubre puede ser limitado dados los niveles arancelarios actuales. Las tasas deberían mantenerse estables en los niveles actuales, con una presión a la baja que continúe manteniendo los precios bajos durante todo el mes.

Dinámica del mercado: Se prevé que la capacidad de la costa oeste de EE. UU. (USWC) disminuya aproximadamente un 10% en comparación con septiembre, mientras que la capacidad de la costa este de EE. UU. (USEC) muestra una disminución del 14%, y la capacidad más baja se produjo en la segunda semana de octubre en ambas costas. Las tarifas de servicio USTR 301 a partir del 14 de octubre afectarán al transportador de manera diferente. COSCO enfrenta la mayor exposición, mientras que la mayoría de los transportadores no chinos permanecen exentos. A pesar de este cambio regulatorio, todos los principales transportadores se han comprometido a mantener los niveles de capacidad actuales sin imponer tarifas adicionales a los transportistas.

Asia a Europa

Pronóstico: Las tasas hacia el norte de Europa continúan con una tendencia a la baja. Las tasas de Asia a Mediterráneo también están disminuyendo, aunque de manera más gradual. La mayoría de los transportadores han extendido las tarifas actuales hasta mediados de octubre.

Dinámica del mercado: La diferencia de tarifas entre el norte de Europa y el Mediterráneo refleja la fuerza variable de la demanda. Las rutas mediterráneas experimentan una demanda más estable, por lo que las tarifas están disminuyendo de forma más gradual en este mercado. mantienen sus niveles de tarifas actuales sin cambios hasta mediados de octubre, lo que brinda a los transportistas precios predecibles durante la Semana Dorada. Las salidas en blanco planificadas durante el período de vacaciones tienen como objetivo equilibrar la capacidad con los niveles de demanda actuales.

Asia a América del Sur

Pronóstico: Las tasas deberían mantenerse estables en la primera quincena de octubre, con potencial de aumentos a medida que se reanude la actividad manufacturera en la segunda mitad.

Dinámica del mercado: el transportador suele implementar salidas en blanco durante la Semana Dorada para gestionar la reducción de la producción de las fábricas y la actividad de envío en China. La recuperación en la segunda quincena de octubre refleja la reanudación de los ciclos de fabricación y reabastecimiento de inventarios que crean flujos de carga más fuertes desde los orígenes asiáticos a los mercados sudamericanos. Esto debería ayudar a mantener precios estables a medida que la actividad del mercado vuelva a niveles normales.

Principales conclusiones

Se espera un movimiento de carga más lento en Asia durante la primera quincena de octubre debido a la Semana Dorada, y las condiciones mejorarán a mediados de octubre a medida que se reanude la fabricación. Considere asegurar las reservas con anticipación para la segunda quincena de octubre, ya que la capacidad será limitada después del período de vacaciones. Los carriles transpacíficos enfrentarán continuas limitaciones de capacidad y posibles retrasos durante el período de ajuste. Las tendencias de las tarifas continúan mostrando una presión a la baja en las principales rutas comerciales, con las condiciones de precios más estables esperadas para Europa en comparación con otros destinos.

América del Norte

Tendencias globales

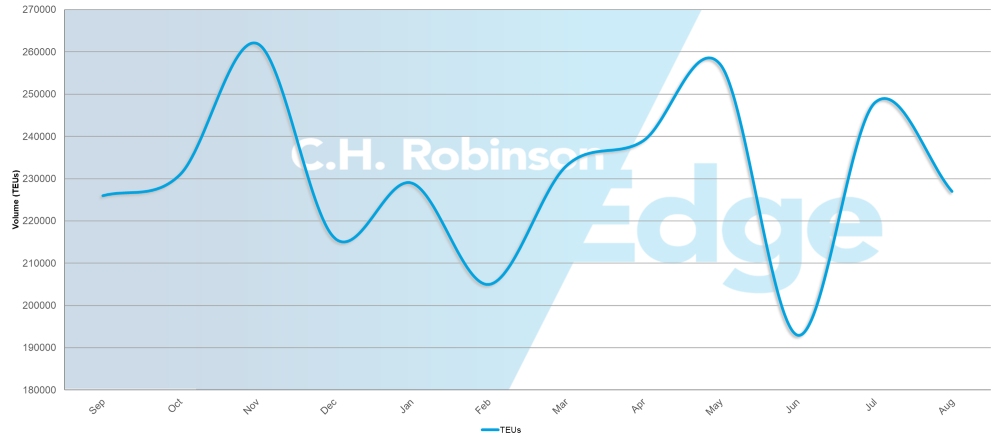

Volúmenes de importación de contenedores (TEU) de EE. UU.

Los mercados de transporte marítimo de América del Norte enfrentan condiciones mixtas de cara al cuarto trimestre. Si bien los volúmenes de importación de EE. UU. disminuyeron un 3,9% mes a mes (m/m), las importaciones mostraron una resistencia inesperada en agosto, aumentando un 1,6% interanual (a/a). Sin embargo, se proyectan descensos hasta diciembre, que oscilan entre el 6,8% y el 20,1% en comparación con 2024.

La escasez de equipos es cada vez más frecuente en las operaciones de exportación de América del Norte, mientras que la fiabilidad de los plazos globales ha mejorado un 65,2% para julio de 2025. Los mercados de exportación de EE. UU. enfrentan limitaciones de capacidad, particularmente de la región de la Costa del Golfo de EE. UU. (USGC). El gasto de los consumidores se mantuvo sólido en agosto, respaldado por un empleo estable, menores costos de combustible y un comportamiento de compra antes de los aranceles, aunque los consumidores se están volviendo más selectivos en sus patrones de gasto.

Las nuevas tarifas de servicio de USTR en buques operados por China comienzan a mediados de octubre, pero los costos de envío se mantendrán sin cambios ya que el transportador está absorbiendo estos cargos.

Los puertos canadienses muestran mejoras generales en la congestión, aunque Montreal enfrenta bajos niveles de agua debido a un verano seco, con transportadores implementando tarifas bajas de servicio de agua. El reciente arbitraje laboral proporcionará estabilidad operativa ferroviaria hasta 2026-2027.

Aspectos destacados de la región

América del Norte a Asia

Pronóstico: La capacidad se reducirá a medida que el transportador introduzca salidas en blanco. Los carriles del sudeste asiático enfrentarán una presión continua por la congestión y las limitaciones de capacidad de los alimentadores.

Dinámica del mercado: El debilitamiento de la demanda en las rutas transpacíficas hacia el este está impulsando al transportador a implementar ajustes de capacidad a través de salidas en blanco para mantener los buques adecuadamente llenos. Debido a que estos buques operan en un ciclo de ida y vuelta, cancelar una navegación hacia el este también cancela su correspondiente regreso hacia el oeste. Como resultado, aunque el desencadenante son las importaciones más débiles con destino a Estados Unidos, el impacto es que hay menos salidas disponibles para los exportadores estadounidenses que realizan envíos a Asia.

El sudeste asiático se enfrenta a la congestión en los principales centros de transbordo y al espacio limitado en los alimentadores de segunda etapa, lo que limita la capacidad general. El modelo operativo de centro y radio de Gemini está contribuyendo a aumentar la congestión en los puertos de transbordo, lo que afecta la confiabilidad de todos los servicios que se enrutan a través de estos puntos de conexión críticos.

América del Norte a Europa

Pronóstico: La capacidad seguirá siendo escasa hasta el cuarto trimestre, y USGC enfrentará las limitaciones más severas. La congestión de los puertos europeos seguirá perturbando la fiabilidad del servicio.

Dinámica del mercado: Las múltiples presiones de capacidad están convergiendo para crear condiciones de mercado ajustadas. El cierre del Canal de Suez continúa eliminando entre el 15 y el 20% de la capacidad mundial de los buques, mientras que la eliminación de un servicio de USEC por parte de Mediterranean Shipping Company (MSC) a mediados de agosto ha reducido aún más las opciones disponibles. Estas limitaciones de capacidad son más pronunciadas en las rutas de USGC, donde la alta demanda de exportación supera significativamente el espacio disponible. La congestión de los puertos europeos continúa interrumpiendo los horarios de servicio y las escalas portuarias, y se espera que los impactos persistan durante los próximos meses.

América del Norte a Medio Oriente / Subcontinente Indio (ISC)

Pronóstico: La disponibilidad de espacio para India ha mejorado, mientras que Pakistán y Bangladesh siguen limitados. Las tarifas se mantendrán elevadas hasta que se reabra el Canal de Suez.

Dinámica del mercado: El cierre del Canal de Suez continúa interrumpiendo las rutas marítimas normales a los mercados de Oriente Medio e ISC. El transportador debe usar rutas alternativas más largas que reduzcan la capacidad disponible y mantengan altas las tarifas. Las condiciones de capacidad varían significativamente entre los mercados de ISC. La disponibilidad de espacio ha mejorado en la India, mientras que persisten las limitaciones en el Pakistán y Bangladesh. La mayoría de los transportadores han reanudado el servicio a Pakistán a través de conexiones de transbordo, aunque MSC continúa ofreciendo la única ruta directa desde USEC.

América del Norte a África

Pronóstico: La reestructuración del servicio brindará más opciones sin aumentar significativamente la capacidad general.

Dinámica del mercado: MSC está lanzando un servicio independiente a África, separándose de su acuerdo actual con Maersk. Esto crea opciones de programación adicionales al tiempo que representa una reestructuración de la capacidad existente en lugar de adiciones netas al mercado.

América del Norte a América del Sur

Pronóstico: Los servicios a Brasil han mejorado, aunque continuarán los retrasos significativos en toda la región debido a la congestión portuaria de transbordo.

Dinámica del mercado: La congestión continua en los principales puertos de transbordo, incluidos Manzanillo, México y Cartagena, Colombia, está creando retrasos en cascada que afectan los tiempos de tránsito y la confiabilidad de los horarios en toda la región de América del Sur. Estos puertos principales sirven como puntos de conexión críticos para el movimiento de carga entre diferentes servicios de envío, por lo que los retrasos en estas instalaciones crean un efecto dominó en toda la red. Si bien Brasil ha visto mejoras directas en el servicio que evitan estos puntos de transbordo congestionados, la carga enrutada a través del sistema de centros regionales continúa enfrentando cuellos de botella que afectan el desempeño general de los envíos hacia y desde otros destinos sudamericanos.

América del Norte a Oceanía

Pronóstico: Las limitaciones de capacidad persistirán hasta febrero de 2026, cuando estén disponibles nuevos servicios.

Dinámica del mercado: persisten las limitaciones de capacidad debido al número limitado de servicios dedicados a Oceanía. El lanzamiento del servicio independiente planificado de MSC en febrero de 2026 proporcionará la capacidad necesaria para este carril, alejándose de los acuerdos de servicio compartido en los que los buques sirven múltiples rutas y la asignación de espacio se divide entre diferentes carriles.

Principales conclusiones

Los importadores norteamericanos deberían prepararse para la volatilidad del volumen hasta el cuarto trimestre, y los impactos más fuertes se esperan en noviembre y diciembre. La implementación de tarifas de servicio USTR en buques operados por China a partir del 14 de octubre no afectará los costos de envío, ya que los transportadores están absorbiendo estos cargos.

Las limitaciones de capacidad de exportación requieren una planificación más temprana y plazos de reserva. Las opciones de servicio premium estarán disponibles a costos más altos cuando la capacidad estándar no esté disponible. El monitoreo de equipos es esencial a medida que cambian los volúmenes comerciales para mitigar la escasez y las interrupciones del servicio.

Los exportadores a Europa se beneficiarán de condiciones transatlánticas estables y de la mejora de la congestión portuaria en destino. Los remitentes a América del Sur deben tener en cuenta los retrasos en los puertos de transbordo en las principales puertas de entrada mexicanas y colombianas al planificar el tiempo de envío. Los exportadores a los mercados de Oriente Medio e ISC deben aprovechar la disponibilidad de espacio mejorado para la India mientras planifican estrategias de enrutamiento alternativas para los destinos de Pakistán y Bangladesh.

Europa

Tendencias globales

Los mercados de transporte marítimo en Europa entran en el cuarto trimestre con condiciones de demanda estables, pero enfrentan importantes desafíos políticos y operativos. Las nuevas implementaciones arancelarias de Estados Unidos están remodelando la dinámica comercial transatlántica, con un arancel general del 15% sobre los productos europeos, incluidos los productos farmacéuticos y automotrices, y aranceles del 50% sobre el acero y el aluminio. Se espera que el volumen de carga de importación de EE. UU. sea alrededor de un 6% más bajo que en 2024 debido al aumento de los aranceles sobre los productos europeos, lo que reduce la demanda de exportaciones europeas. La congestión de las terminales seguirá afectando a determinados puertos europeos.

El final de las vacaciones de verano ha ayudado a aliviar la escasez de mano de obra, mejorando las operaciones portuarias y de servicio. Mientras tanto, las tarifas de servicio del USTR en los buques operados por China entrarán en vigencia el 14 de octubre; transportadores como China transporte marítimo Company (COSCO) y Orient Overseas Container Line (OOCL) están reteniendo sus barcos en el comercio, mientras que otros están reasignando buques afectados a otros lugares. Al mismo tiempo, el Índice de Carga en Contenedores de Shanghái (SCFI) muestra una tendencia a la baja de las tarifas, con niveles al contado estables y espacio generalmente abierto a medida que la oferta y la demanda muestran signos de estabilización.

Aspectos destacados de la región

De Europa a América del Norte

Pronóstico: Se espera que la demanda de octubre se mantenga estable pero por debajo de los niveles típicos, y se prevé que los volúmenes disminuyan alrededor del 6% en comparación con 2024, en gran parte debido a los impactos arancelarios. No se anticipan limitaciones de capacidad en los carriles transatlánticos hacia el oeste con espacio fácilmente disponible. Las tasas deberían permanecer estables con una presión bajista continua.

Dinámica del mercado: El nuevo acuerdo comercial entre la UE y Estados Unidos, que impone aranceles del 15% a las exportaciones generales y del 50% al acero y el aluminio, está remodelando los patrones de demanda e impulsando reducciones de volumen. La congestión de las terminales de Hamburgo y Rotterdam está causando retrasos de hasta cinco días, agravados por los cuellos de botella en las conexiones del interior, las redes ferroviarias interiores, de barcazas y camiones que unen los puertos con las regiones circundantes, lo que crea retrasos adicionales. La combinación de una demanda estable pero más suave y una amplia capacidad crea condiciones favorables para una disponibilidad constante del servicio. La confiabilidad del cronograma ha mejorado mes tras mes, y Gemini Alliance sigue siendo el único grupo transportador que logra una confiabilidad superior al 70%.

Principales conclusiones

Los transportistas europeos deben prepararse para una demanda reducida debido a las nuevas implementaciones de aranceles que afectan a los productos farmacéuticos, los productos automotrices y las exportaciones de acero y aluminio a los Estados Unidos. Las empresas pueden aprovechar las condiciones de tarifas estables y la amplia capacidad disponible para envíos transatlánticos. Los transportistas deben monitorear las actualizaciones de congestión específicas del puerto y considerar rutas alternativas a través de puertas de enlace menos congestionadas cuando el tiempo sea crítico. La mejora de la situación laboral después de las vacaciones de verano debería respaldar operaciones más consistentes hasta el cuarto trimestre.

Asia Meridional, Oriente Medio y África (SAMA)

Tendencias globales

La región de Asia Meridional, Oriente Medio y África (SAMA) está entrando en el cuarto trimestre con capacidad abierta en las principales rutas. Las implementaciones arancelarias de Estados Unidos están remodelando los flujos de carga, particularmente para las exportaciones indias, y están impulsando a los exportadores a explorar nuevos mercados. El exceso de capacidad de los buques está empujando las tarifas a la baja, creando ventajas de costos para los transportistas, mientras que la disponibilidad de equipos sigue siendo fuerte tanto en los principales puertos como en los depósitos de contenedores interiores.

Aspectos destacados de la región

India a América del Norte

Pronóstico: El carril de India a EE. UU. enfrenta una interrupción significativa, con volúmenes de reserva para productos clave que disminuyeron casi un 30% en comparación con meses anteriores. Los buques navegan actualmente al 80-85% de su capacidad. Las tasas desde el sur de la India hasta el USEC han disminuido drásticamente.

Dinámica del mercado: Los aranceles estadounidenses del 50% sobre los productos indios están afectando a los sectores textil, de piezas de automóviles y de carga de menor valor. Los exportadores de alfombras enfrentan desafíos particulares ya que sus competidores, China, Turquía y Pakistán, continúan beneficiándose de las tasas arancelarias más bajas de EE. UU., lo que pone a los productos indios en una desventaja de precios significativa.

transportador ha retirado los recargos por temporada alta (PSS) y está agregando escalas portuarias adicionales, como Charleston en el servicio Indamex de la Compagnie Maritime d'Affrètement (CMA CGM), para ayudar a compensar los menores volúmenes de reservas. Algunos exportadores indios están estableciendo operaciones en países de Oriente Medio como alternativa a la ruta directa entre India y Estados Unidos debido a los niveles arancelarios actuales.

India a Europa

Pronóstico: Los volúmenes de ISC al norte de Europa se mantendrán estables durante el cuarto trimestre, con espacio abierto y niveles de tarifas decrecientes.

Dinámica del mercado: los transportadores mantienen horarios de servicio regulares con una fuerte disponibilidad de equipos tanto en los principales puertos como en los depósitos de contenedores interiores. El exceso de capacidad mantiene las tarifas competitivas y crea condiciones favorables para los transportistas, aunque los contenedores secos pesados de 20 pies continúan teniendo precios superiores a los contenedores de 40 pies debido a las restricciones de tonelaje de los buques.

India a América del Sur

Pronóstico: Las rutas de América del Sur ofrecen tarifas consistentes y espacio abierto a medida que los exportadores indios buscan alternativas a los mercados estadounidenses.

Dinámica del mercado: México, Perú y Chile representan oportunidades crecientes a medida que India diversifica los destinos de exportación más allá de los mercados tradicionales de EE. UU. debido a los desafíos arancelarios. Estas rutas de América del Sur presentan oportunidades para acuerdos mensuales basados en el volumen y precios competitivos, ya que los transportadores buscan generar flujos de carga en rutas que han visto una mayor demanda. Los envíos de Brasil también ofrecen oportunidades similares a las del trabajo de los transportadores para desarrollar estos corredores comerciales alternativos.

Principales conclusiones

Los exportadores de la región SAMA deben asegurar la capacidad desde el principio en las rutas europeas para obtener tarifas competitivas mientras las condiciones del mercado siguen siendo favorables. Las empresas afectadas por los aranceles estadounidenses deberían considerar acelerar los envíos antes de que entren en vigencia restricciones adicionales. Quienes planifican operaciones en el Oriente Medio deben tener en cuenta los plazos de entrega al establecer nuevas capacidades de enrutamiento, mientras que es necesario prestar especial atención al posicionamiento del equipo y los requisitos de documentación para evitar demoras.

Sudamérica

Tendencias globales

Se espera que los mercados de carga marítima de América del Sur enfrenten desafíos operativos durante el cuarto trimestre. La costa oeste de América del Sur (SAWC) continuará experimentando interrupciones relacionadas con el clima, y es probable que persistan las salidas en blanco, particularmente en las regiones del sur. Las exportaciones de frutas de temporada de Perú y Chile reducirán la capacidad a medida que aumenten los volúmenes durante el cuarto trimestre. Las terminales de la costa del Pacífico continuarán encontrando limitaciones por los proyectos de infraestructura en curso, mientras que las operaciones del Atlántico muestran signos de mejora con opciones de servicio mejoradas. La congestión de las terminales sigue siendo una preocupación en las puertas de enlace clave, ya que algunas instalaciones aún se están recuperando de los retrasos recientes.

Aspectos destacados de la región

América del Sur a América del Norte

Pronóstico: Se espera que las tasas de SAWC se mantengan estables o disminuyan ligeramente, mientras que las tasas de Brasil deberían mantenerse estables a pesar de las disminuciones de volumen relacionadas con los aranceles. Las rutas de la costa oeste enfrentarán desafíos operativos continuos y limitaciones de capacidad, mientras que los servicios de la costa atlántica muestran mejoras con las nuevas opciones de transportadores disponibles.

Dinámica del mercado: Las condiciones climáticas están creando interrupciones operativas en SAWC, con condiciones climáticas severas que obligan al transportador a implementar salidas de emergencia sin completar las rotaciones completas del puerto. Esto conduce a salidas en blanco e interrupciones del servicio, afectando particularmente a regiones del sur como Chile. Estas interrupciones relacionadas con el clima hacen que los puertos sean inseguros o inaccesibles para los buques, lo que los obliga a omitir las escalas portuarias planificadas, lo que crea horarios impredecibles y hace que el transportador cancele viajes completos en lugar de operar viajes muy retrasados.

La temporada de exportación de frutas de Perú y Chile en el cuarto trimestre generará grandes volúmenes de carga que presionarán la capacidad de envío disponible, lo que dificultará la obtención de espacio para todos los exportadores. La congestión afectará las operaciones de carga y transbordo en puertos clave, incluido Cartagena, Colombia, a pesar de que la terminal de Cartagena ha visto recientemente mejoras en la eficiencia operativa. El puerto está demostrando ser una alternativa más confiable para la carga a los Estados Unidos, Brasil y Europa en comparación con Buenaventura. La capacidad de envío abierta en Brasil refleja la reducción de los volúmenes de exportación de madera, tejas y café debido a los impactos arancelarios.

Principales conclusiones

Los exportadores sudamericanos deben considerar alternativas de ruta durante el cuarto trimestre, particularmente para carga urgente. Cartagena ofrece una mayor confiabilidad en comparación con las alternativas de la costa del Pacífico para envíos a América del Norte, Brasil y Europa. Las empresas que realizan envíos desde Perú y Chile deben planificar condiciones de capacidad ajustadas durante la temporada de frutas y asegurar el espacio con anticipación. Los transportistas que utilizan Buenaventura deben tener en cuenta el tiempo de tránsito adicional debido a los desafíos operativos continuos del trabajo de infraestructura. Los carriles de la costa atlántica brindan opciones de servicio más estables en comparación con las operaciones de la costa del Pacífico afectadas por el clima.

Oceanía

Tendencias globales

Los mercados de exportación de Oceanía se mantienen fuertes de cara al último trimestre de 2025. Varios sectores clave de materias primas darán forma a la dinámica de la capacidad y las tasas hasta principios de 2026. El ciclo de exportación agrícola está creando patrones regionales distintos, con fuertes exportaciones de legumbres (legumbres como garbanzos y lentejas) de Queensland y Nueva Gales del Sur que se desplazaron hacia el sur a Victoria y Australia del Sur durante el cuarto trimestre.

Los volúmenes de algodón siguen siendo sólidos y continúan respaldando la capacidad en múltiples carriles. Las exportaciones de heno están entrando en temporada alta, fortaleciendo los volúmenes generales de exportación. La temporada de kiwi de Nueva Zelanda ha concluido, liberando una capacidad significativa para otras cargas en el cuarto trimestre y creando oportunidades para los transportistas en varios sectores de productos básicos.

Aspectos destacados de la región

De Oceanía a Asia

Pronóstico: La demanda de lana, heno y productos lácteos mantendrá los volúmenes elevados durante el cuarto trimestre, aunque se espera que las tarifas permanezcan bajo presión debido a las condiciones competitivas del mercado.

Dinámica del mercado: La demanda china de productos agrícolas, desde piensos para el ganado hasta productos lácteos, sigue siendo fuerte, lo que proporciona una base confiable para los envíos. Sin embargo, las tarifas de flete están bajo presión a la baja a medida que los exportadores compiten por negocios y los compradores siguen siendo conscientes de los costos, a menudo negociando para asegurar las mejores tarifas disponibles. El resultado es una demanda constante junto con tarifas de envío más suaves, lo que refleja el equilibrio entre las fuertes necesidades de importación y un mercado competitivo y sensible a los precios.

Oceanía a América del Norte

Pronóstico: Es probable que la capacidad ajustada durante el cuarto trimestre mantenga las tasas estables, a pesar de las continuas presiones del mercado. Las limitaciones de capacidad de la USWC para la carga seca se han aliviado recientemente, aunque la carga refrigerada seguirá siendo limitada hasta finales de octubre. Las rutas de USEC continúan estando más disponibles.

Dinámica del mercado: Con la reciente conclusión de la temporada de kiwis de Nueva Zelanda, se ha abierto una importante capacidad de envío para otros productos básicos. Sin embargo, se espera que gran parte de este espacio sea ocupado rápidamente por exportaciones tradicionales como carne de res, cordero y lácteos. Esto crea una breve ventana de oportunidad para otros envíos antes de que los flujos habituales de productos llenen los espacios disponibles.

De Oceanía a Europa

Pronóstico: Se espera que la disponibilidad de espacio siga siendo favorable tanto para la carga seca como para la refrigerada durante el cuarto trimestre, lo que brindará a los exportadores flexibilidad de programación.

Dinámica del mercado: Los importadores europeos obtienen menos productos agrícolas de Oceanía en comparación con los principales mercados como Asia y América del Norte, donde la demanda de productos australianos y neozelandeses como lana, lácteos y carne de res es mucho más fuerte. Esta menor demanda europea significa menos competencia por el espacio de los buques y horarios de servicio más predecibles en las rutas de Oceanía a Europa. Como resultado, los exportadores australianos y neozelandeses enfrentan menos limitaciones de capacidad y pueden asegurar opciones de reserva más confiables, beneficiando particularmente a las empresas que pueden planificar los envíos en torno a horarios de navegación menos congestionados en lugar de competir por un espacio limitado durante los períodos pico de exportación a destinos más concurridos.

Oceanía al noreste de Asia

Pronóstico: Los servicios permanecerán abiertos para carga seca hasta el cuarto trimestre, aunque la carga refrigerada requiere una planificación avanzada.

Dinámica del mercado: El noreste de Asia mantiene una demanda constante de importación de productos agrícolas y materias primas australianas, lo que respalda los programas de envío regulares y la disponibilidad de servicios confiables para envíos estándar de carga seca. Sin embargo, la carga refrigerada opera bajo diferentes limitaciones debido al equipo de refrigeración especializado requerido en los buques y los mayores costos operativos de mantener condiciones de temperatura controlada durante todo el viaje.

Esto crea un sistema de capacidad de dos niveles en el que la carga seca se beneficia de la asignación estándar del espacio del buque, mientras que los envíos refrigerados compiten por espacios limitados con temperatura controlada que requieren una coordinación avanzada con el transportador. La fuerte demanda de productos con temperatura controlada, como productos frescos y lácteos de Australia, significa que estos espacios especializados se llenan rápidamente, lo que requiere que los exportadores reserven con anticipación y aseguren una capacidad refrigerada confiable.

Oceanía a Sudeste Asiático/ISC

Pronóstico: Los servicios permanecerán abiertos en general hasta el cuarto trimestre, con pequeñas limitaciones de capacidad durante los períodos pico.

Dinámica del mercado: Las rutas de Oceanía a ISC y el sudeste asiático se benefician de una oferta y demanda relativamente equilibradas en comparación con la ruta comercial más activa de América del Norte y China. Si bien la mayoría de los servicios de envío mantienen una disponibilidad constante, algunos servicios de carga seca enfrentan limitaciones temporales de capacidad hasta mediados de octubre debido a los patrones de envío estacionales y al reposicionamiento del equipo.

Los menores volúmenes de carga en estas rutas en comparación con los principales destinos como China y Estados Unidos significan que los exportadores australianos y neozelandeses suelen tener más opciones de reserva y enfrentan menos competencia por el espacio de los buques. Esto crea horarios de servicio más predecibles y una mayor flexibilidad para los exportadores que pueden adaptar el tiempo de envío para aprovechar las ventanas de capacidad disponibles.

Principales conclusiones

Los exportadores de Oceanía deberían asegurar reservas anticipadas para las rutas de América del Norte, donde la capacidad sigue siendo escasa, aunque los servicios de USEC son generalmente más accesibles que los de USWC. Las empresas con horarios flexibles pueden aprovechar la capacidad liberada por la temporada de kiwi recientemente concluida en Nueva Zelanda, pero esta oportunidad es de corta duración, ya que se espera que las exportaciones tradicionales llenen rápidamente el espacio disponible. Las rutas europeas siguen ofreciendo la mayor flexibilidad de programación, mientras que la carga refrigerada al noreste de Asia requiere una coordinación más temprana para asegurar el espacio.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías