Prognoza dla transportu ciężarowego 2025: Proszę spodziewać się wzrostu stawek spot

Potencjał kolejnego strajku w portach wschodniego i zatokowego wybrzeża w połączeniu z proponowanymi taryfami skłonił niektórych spedytorów do wcześniejszego wycofania przesyłek przychodzących w celu zwiększenia zapasów i złagodzenia wpływu strajku lub wyższych kosztów na łańcuchy dostaw. Ponieważ porozumienie zostało osiągnięte na kilka dni przed planowanym strajkiem, należy spodziewać się regionalnych zmian wolumenu, ponieważ spedytorzy starają się przenieść import z powrotem do portów wschodniego i zatokowego wybrzeża USA.

Ze względu na te zmiany mogą wystąpić pewne regionalne zmiany w cenach spot. Te zmiany cen są głównie krótkoterminowymi zakłóceniami spowodowanymi przesunięciem popytu, a nie nowym popytem netto. Obecnie na rynku transportu ciężarowego nadal występuje nadpodaż przewoźników. Proszę oczekiwać więcej informacji w miarę rozwoju szczegółów dotyczących taryf.

Prognoza rynku spot w USA

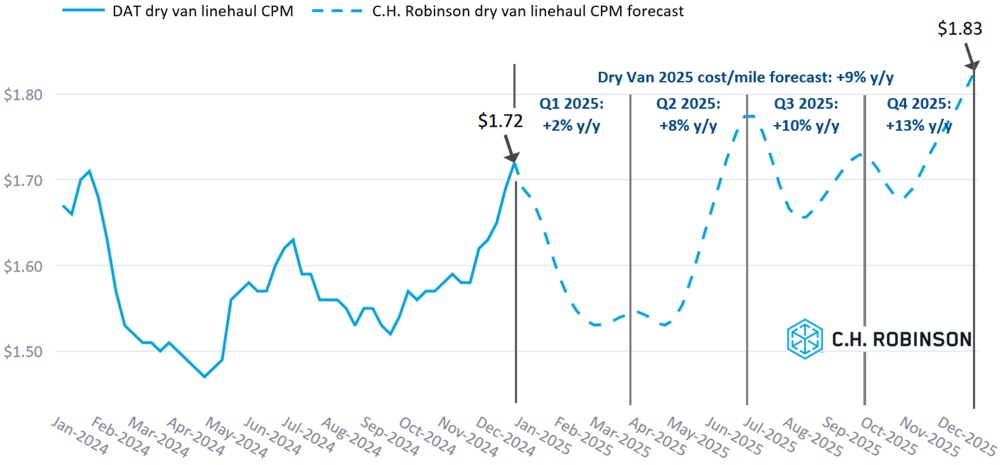

Koszt transportu liniowego suchym vanem w przeliczeniu na milę w 2024 r. został sfinalizowany na poziomie 4% poniżej poziomów z 2023 r. Rok temu prognoza ze stycznia 2024 r. przewidywała 3% wzrost przewozów liniowych suchych samochodów dostawczych w 2024 r. rok do roku (r/r) w porównaniu z 2023 r. W marcu prognozę C.H. Robinson skorygowano, aby odzwierciedlić dalszą słabszą sytuację na rynku, przy założeniu wzrostu o 2% r/r. W kwietniu prognoza została obniżona do -2% r/r, a w czerwcu do -5% r/r. Prognoza rocznej zmiany o -5% r/r utrzymała się w drugiej połowie roku, a rzeczywisty procent został sfinalizowany na poziomie -4%.

Patrząc w przyszłość, prognoza kosztów przewozu suchymi furgonetami C.H. Robinson na 2025 rok na milę pozostaje na poziomie +9% r/r w porównaniu z rokiem 2024.

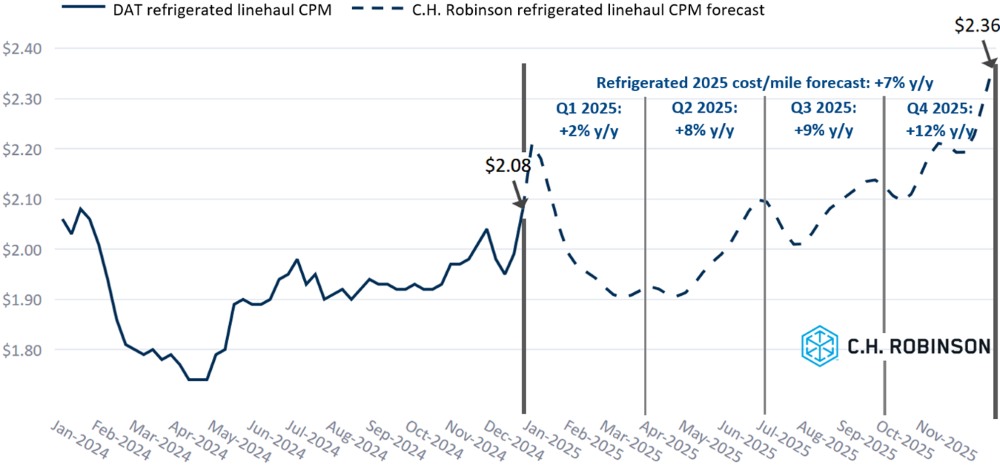

Koszt transportu chłodniczego na milę w 2024 roku został ustalony na poziomie 4% poniżej poziomu z 2023 roku. Prognoza kosztów na milę dla furgonetki chłodniczej C.H. Robinson 2025 pozostaje na poziomie +7% r/r.

W prognozie uwzględniono krótkoterminowe ryzyko zakłóceń w branży przewozów towarowych, takie jak zimowe burze pogodowe i kwestie pracownicze, chociaż dokładny czas i wpływ tych wydarzeń nie zostały jeszcze określone.

Środowisko kontraktowych przewozów ciężarowych

Krajobraz kontraktowy pozostał stosunkowo niezmieniony w 2024 roku. Ponieważ środowisko kontraktowe ma tendencję do podążania za środowiskiem spot, monitorowanie rynku spot w ciągu najbliższych kilku miesięcy będzie istotne. Należy pamiętać o czasie trwania umów, ponieważ ze względu na prognozę stóp procentowych na rok 2025 ceny zobowiązań długoterminowych mogą się różnić od cen zobowiązań krótkoterminowych.

Poniższe spostrzeżenia pochodzą z C.H. Robinson Managed Solutions™, które obsługują szerokie portfolio klientów z różnych branż.

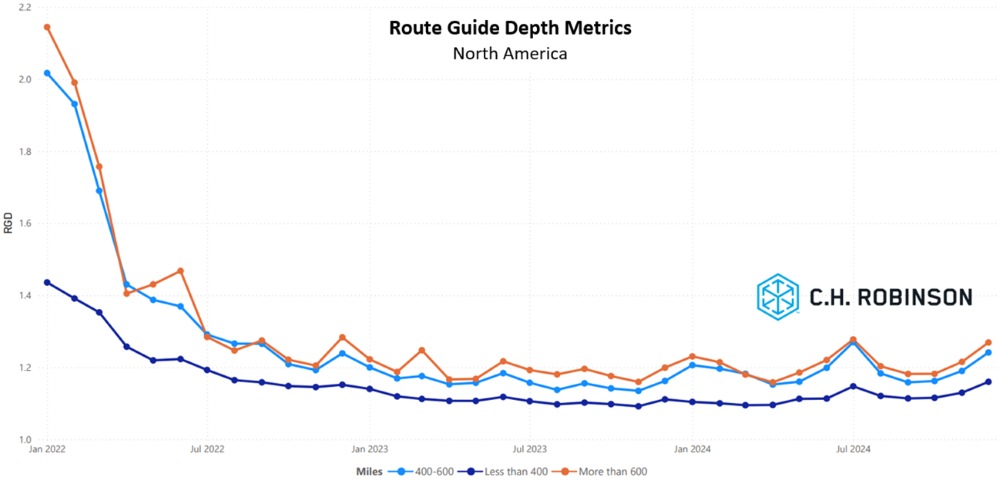

Głębokość prowadzenia trasy (RGD) jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach zapasowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. Jak widać na poniższym wykresie, RGD pozostaje na historycznie niskim poziomie od około dwóch lat.

W przypadku długich tras o długości ponad 600 mil, RGD w grudniu 2024 r. wyniósł 1,27 (1 oznaczałoby doskonałą wydajność, a 2 bardzo słabą), co jest gorszym wynikiem w porównaniu z listopadem 2024 r., kiedy to wyniósł 1,22, a także gorszym w porównaniu z grudniem 2023 r., kiedy to wyniósł 1,20. Wyniki RGD nieznacznie pogorszyły się w grudniu 2024 r., głównie z powodu czynników sezonowych. W najbliższym czasie zimowa pogoda może również spowodować tymczasowe utrudnienia w działaniu.

Tendencja do krótszych przewozów poniżej 400 mil jest podobna. RGD za grudzień 2024 r. dla tych krótszych tras wyniósł 1,16, co jest nieco gorsze niż w poprzednim miesiącu (1,13) i gorsze niż w grudniu 2023 r. (1,11).

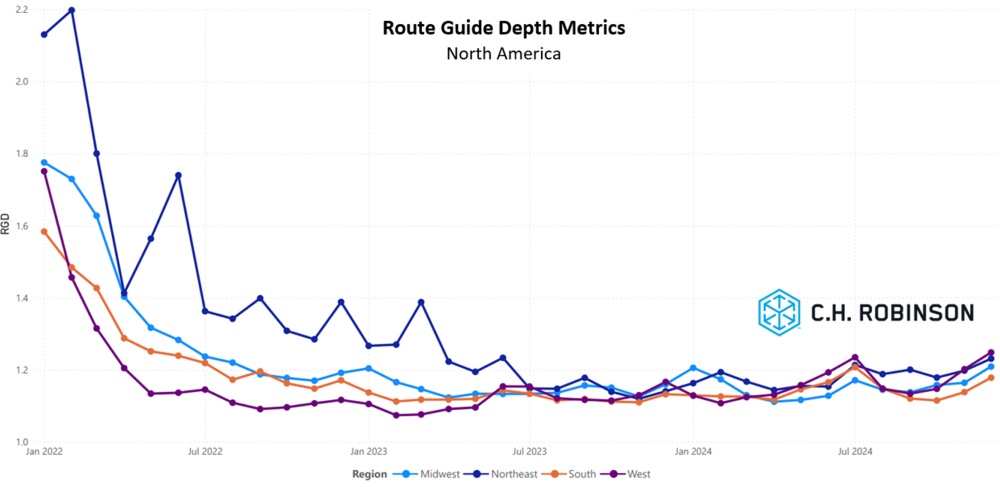

Pod względem geograficznym, północny wschód odnotował najmniejszą zmianę ze wszystkich regionów, pogarszając się o 2,7% od poprzedniego miesiąca, podczas gdy zachód i środkowy zachód odnotowały największą zmianę na poziomie 3,7%. RGD nadal utrzymuje się na niskich poziomach między 1,14 a 1,20 dla wszystkich regionów.

Głos przewoźnika od C.H. Robinson

2024 w podsumowaniu

W tym miesiącu podsumowano komentarze przewoźnika z każdego kwartału 2024 roku poniżej.

Q1 2024

Spółki były dość optymistycznie nastawione do pierwszego kwartału 2024 roku. Ze względu na pozytywne trendy na rynku lub w ich działalności w grudniu 2023 r. / na początku stycznia 2024 r., wielu wierzyło, że rynek się odwróci, a jedyną niepewnością było to, kiedy to nastąpi.

- Współczynnik operacyjny (O/R), kluczowy wskaźnik sukcesu dla przewoźników samochodowych, został wyraźnie wskazany jako historycznie niski i znacznie odbiegający od zamierzonych celów pod koniec 2023 roku.

- Nieefektywności na rynku wzrosły, a przyznane wolumeny nie zostały zrealizowane.

- Niektóre linie lotnicze przejmowały nierentowne interesy tylko po to, aby przewozić ładunki, licząc na to, że rynek się zmieni.

- Wielu przewoźników odnotowało powolną poprawę rentowności działalności operacyjnej i operacyjnej na początku roku.

Q2 2024

W drugim kwartale przewoźnicy weszli w tryb przetrwania. Stłumiony popyt w połączeniu z nadmierną podażą mocy produkcyjnych nie wykazywał oznak zmiany.

- Niepewność gospodarcza była głównym zmartwieniem przewoźników, a także istotnym powodem, dla którego wielu z nich szukało sposobów na kontrolowanie kosztów.

- Przewoźnicy wierzyli, że jakikolwiek zwrot prawdopodobnie nastąpi dopiero w 2025 roku.

- Działalność związana z samochodami dostawczymi miała szczególnie niskie marże, a w niektórych przypadkach nie była rentowna. Transport zdywersyfikowano na inne tryby (tj. transport płaski, transport w kontrolowanej temperaturze, transport drobnicowy, transport transgraniczny itp.).

- Przewoźnicy po prostu chcieli osiągnąć próg rentowności i przetrwać na rynku, dopóki więcej zdolności przewozowych nie opuści rynku.

Q3 2024

Trzeci kwartał przyniósł ciągłą frustrację, presję inflacyjną i rekordowo wysokie koszty. spółki wykazały się kreatywnością w generowaniu przychodów, ponieważ większość z nich wdrożyła już środki oszczędnościowe.

- Przewoźnicy często poszukiwali dalszych możliwości kontroli kosztów oraz nowych sposobów zarabiania pieniędzy poza przewozem ładunków.

- Parkowanie, magazynowanie, konserwacja sprzętu, przechowywanie przyczep, hurtowy zakup opon i oleju, inwestycje w technologię i oprogramowanie do zarządzania flotą, eksploracja nowych rynków, sprzedaż do nowych branż, różnorodność środków transportu i przejęcia – wszystkie te działania przewoźników miały na celu zmianę wizerunku i zminimalizowanie kosztów przy jednoczesnym zwiększeniu zysków.

- Koszty roszczeń znacznie wzrosły, zarówno pod względem liczby, jak i wartości w dolarach, niektórzy twierdzą, że koszty roszczeń wzrosły czterokrotnie w 2024 roku.

- Znacznie wzrosły również koszty ubezpieczenia, przy zastosowaniu dodatkowych środków bezpieczeństwa w celu złagodzenia podwyżek składek, ale także sporów sądowych.

Q4 2024

Rosnące oczekiwania co do tempa opuszczania rynku przez moce produkcyjne. Wielu wierzyło, że trend ten doprowadzi podaż i popyt do bardziej zrównoważonego stanu i odciąży przewoźników zmagających się z trudnościami.

- Sytuacja na rynku kursów spot uległa poprawie, a Przewodniczący uważał, że doprowadzi to do poprawy sytuacji na rynku kontraktowym.

- Według przewoźnika grudzień ogólnie wydawał się bardziej napięty, ale było to prawdopodobnie spowodowane sezonowością.

- W dalszym ciągu koncentrowano się na cięciu wydatków, głównych trasach, utrzymaniu dyscypliny i oparciu się na innych działach / usługach, aby pomóc w osiągnięciu lub utrzymaniu rentowności.

- Zyskowność pozostawała wyzwaniem, ponieważ spółka odnotowała dalszy wzrost kosztów ubezpieczeń, roszczeń, części zamiennych i robocizny.

- linie lotnicze z konieczności podniosły stawki lub zamknęły swoje podwoje.

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

W grudniu pojawiały się obszary nieregularnych i niespójnych wolumenów. Jest to w pewnym stopniu oczekiwane w okresie świątecznej zmienności, ale było bardziej wyraźne na wschodzie. Ogólnie rzecz biorąc, wolumen wzrósł, a podaż przewoźników spadła, ale stawki pozostają umiarkowane.

Środkowe Stany Zjednoczone

Region ten był najbardziej stabilny w okresie świątecznym w 2024 roku. Wystąpiły standardowe sezonowe zmiany, przy czym wolumen był czasami nieco zmienny, ale ogólnie był płaski. W ostatnich tygodniach zdolność produkcyjna spadła, ponieważ firma miała wolne z powodu świąt. Stawki rosły i malały w zależności od mikroregionu i danego dnia.

Zachodnie Wybrzeże Stanów Zjednoczonych

Od Święta Dziękczynienia nastąpiło znaczne zmniejszenie wolumenów frachtu przewożonych z zachodnich stanów. Ten spadek wolumenu spowodował, że stawki spot ogólnie spadły od końca roku, pomimo pewnej ciasnoty w dostępnej pojemności w ostatnich tygodniach roku.

Ładunek płaski

W miesiącach zimowych wydajność transportu na platformach staje się coraz ważniejsza. Ciężkie warunki pogodowe często powodują opóźnienia w załadunku, zabezpieczaniu ładunków i podróżach autostradą. Ponadto lód, śnieg i silne wiatry mogą utrudniać dostęp do miejsc pracy i placów, co dodatkowo wpływa na operacje załadunku i rozładunku.

Nieefektywność załadunku na platformie stwarza wyzwania dla bezpieczeństwa, kosztów oraz wysiłków na rzecz zrównoważonego rozwoju. Wyzwania związane z bezpiecznym załadunkiem na placu lub opóźnienia spowodowane zimną pogodą wydłużają czasy postoju, co prowadzi do dodatkowych emisji, ponieważ ciężarówki czekają na załadunek, a czas pracy ciągników się wydłuża.

Wpływa to nie tylko na jakość środowiska, ale także przyczynia się do wyższego zużycia paliwa, co zwiększa koszty zarówno dla przewoźników, jak i spedytorów. Rozwiązanie tych nieefektywności wymaga współpracy między spedytorami, przewoźnikami i operatorami obiektów w celu wdrożenia rozwiązań, które zminimalizują opóźnienia i nadadzą priorytet zrównoważonemu rozwojowi.

Aby temu przeciwdziałać, spedytorzy powinni ponownie ocenić obiekty pod kątem zasobów dla kierowców i zabezpieczania ładunku. Kryte lub zadaszone obiekty do plandekowania i zabezpieczania ładunków zapewniają bezpieczniejsze warunki, zmniejszając liczbę wypadków w miejscu pracy i pomagają ugruntować reputację jako preferowany nadawca lub odbiorca.

Poczekalnie dla kierowców lub ogrzewane poczekalnie w połączeniu z przepisami dotyczącymi pracy na biegu jałowym na miejscu mogą również zmniejszyć emisje podczas czasu postoju. W miarę jak niekorzystne warunki pogodowe przemieszczają się po kraju, podjęcie dodatkowych kroków w celu priorytetowego traktowania bezpieczeństwa i zrównoważonego rozwoju jest kluczem do sukcesu łańcucha dostaw na rynku otwartych pokładów.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu