Télécharger les diapositives

Télécharger les diapositives

Les changements tarifaires remodèlent le commerce maritime à l'approche de la planification de 2026

Publié: jeudi, décembre 11, 2025 | 09:00 CDT

Onthispage

Asie

Tendances mondiales

Les prix au comptant sur les principales voies d'exportation devraient rester bas tout au long du mois de décembre, poursuivant ainsi la tendance à la baisse des prix observée en novembre. Les transporteurs ont annoncé des augmentations de tarifs sur certaines voies à compter du 1er décembre 2025, mais sans réduction correspondante de la capacité, il est peu probable que ces augmentations soient maintenues. Les augmentations de tarifs ne sont efficaces que lorsque les capacités sont limitées par rapport à la demande ; lorsque les disponibilités sont importantes, les chargeurs peuvent facilement se tourner vers des solutions moins coûteuses.

Le déploiement de la capacité pour décembre semble robuste, avec moins d'itinéraires vierges programmés malgré la saison hivernale traditionnellement calme. Cette abondance continue de l'offre maintient les taux à un niveau bas.

La congestion portuaire - en particulier à Rotterdam et Hambourg - continue à limiter la capacité effective et à soutenir une utilisation saine sur les trafics Asie-Europe. Les navires passent plus de temps à quai ou à attendre au mouillage, ce qui réduit effectivement la capacité disponible, même lorsque les navires sont déployés. Cette réduction "cachée" permet de maintenir les taux d'utilisation des navires (le pourcentage d'emplacements de conteneurs qui sont remplis) dans un contexte de faible demande globale.

L'acheminement via le canal de Suez reste limité, CMA CGM étant le seul transporteur à passer par la mer Rouge. Une reprise plus large des routes de Suez pourrait avoir une incidence importante sur la capacité et les tarifs en réduisant les temps de transit. Les navires qui mettent actuellement six semaines pour faire l'aller-retour par le cap de Bonne-Espérance pourraient effectuer le trajet en quatre ou cinq semaines par le canal de Suez, ce qui permettrait d'augmenter la fréquence des voyages avec le même nombre de navires.

Faits marquants régionaux

De l'Asie à l'Amérique du Nord

Prévisions : Les taux spot devraient rester sous pression jusqu'en décembre, les voies de la côte ouest des États-Unis (USWC) et de la côte est des États-Unis (USEC) s'approchant de leurs niveaux les plus bas de 2025.

Dynamique du marché : Les taux de fret sur les voies commerciales transpacifiques restent sous forte pression, les transporteurs maintenant leur capacité malgré la faiblesse de la demande. En décembre, la capacité est élevée, avec moins de départs en blanc que d'habitude pour la saison d'hiver. Historiquement, les transporteurs réduisent leur capacité de 15 à 20% en hiver pour répondre à la demande saisonnière, mais les déploiements actuels montrent des réductions minimes.

On s'attend à ce que les transporteurs utilisent des départs blancs sélectifs pour gérer la capacité et limiter les baisses de tarifs. Les annulations tactiques suppriment des voyages individuels lorsque les réservations sont faibles, ce qui permet d'éviter une très faible utilisation des navires. Pour les chargeurs, plusieurs départs en blanc la même semaine peuvent créer des contraintes d'espace à court terme, conduisant à des transferts de cargaisons où les réservations confirmées sont reportées à la semaine suivante.

Asie vers Europe

Prévisions : Les taux devraient rester variables, les fluctuations d'une semaine à l'autre se poursuivant jusqu'en décembre. Les transporteurs ont augmenté leurs tarifs le 1er décembre 2025 et l'espace se resserre - une tendance qui devrait se poursuivre en janvier, car la demande reste stable et la capacité se remplit rapidement.

Dynamique du marché : La congestion portuaire persistante - en particulier à Rotterdam et à Hambourg - réduit la capacité effective disponible sur les services Asie-Europe. Lorsque les navires sont retardés dans l'attente d'un poste d'amarrage, ils ne peuvent pas effectuer les rotations prévues, ce qui maintient l'utilisation globale à un niveau supérieur à celui que la demande seule pourrait supporter. Cette dynamique limite l'ampleur de la baisse des taux, même dans un marché par ailleurs plus calme.

CMA CGM se prépare à un retour à grande échelle sur le canal de Suez, en reprenant les liaisons vers l'est sur les services Asie-Europe, Asie-Méditerranée et INDAMEX de l'USEC vers l'Inde. À partir du 14 janvier 2026, CMA CGM prévoit de reprendre progressivement l'acheminement vers l'ouest sur le service INDAMEX à destination des États-Unis, en visant 10 voyages à Suez d'ici la fin du mois. Les autres transporteurs restent prudents et n'ont pas encore fixé de date pour leur retour dans le canal de Suez.

Bien qu'aucun retour plus large à la route de Suez ne soit en cours, un tel changement reste possible et modifierait sensiblement la capacité et la dynamique des tarifs s'il était adopté par plusieurs transporteurs.

Si l'itinéraire de Suez est élargi, les temps de transit passeront de 40-45 jours (via le Cap) à 28-32 jours. Cela augmenterait effectivement la disponibilité des navires de 25 à 30% sans ajouter de navires, ce qui exercerait probablement une pression à la baisse sur les tarifs, à moins que la demande n'augmente proportionnellement.

Points clés à retenir

- Surveillez de près les ajustements tarifaires de décembre, car les transporteurs continuent de proposer des changements à court terme.

- Attendez-vous à des variations d'une semaine à l'autre sur les voies Asie-Europe. Bloquez rapidement des taux favorables, avant que les conditions du marché ne changent.

- Suivez l'évolution du canal de Suez, car une reprise plus large des services pourrait modifier la capacité, la tarification et la disponibilité des équipements.

Amérique du Nord

Tendances mondiales

Les conditions d'exportation en Amérique du Nord continuent de varier selon les couloirs, certains trafics connaissant une capacité limitée tandis que d'autres offrent encore beaucoup d'espace. La fiabilité des horaires au niveau mondial est passée à 65,2%, soit une augmentation de 14,7% par rapport à l'année précédente, grâce aux efforts déployés par les transporteurs pour renforcer la cohérence des horaires et l'ensemble des opérations. Toutefois, la congestion en Asie, en Europe, en Amérique du Sud et en Méditerranée occidentale continue de peser sur les temps de transit.

Par conséquent, même si les navires arrivent à temps, la disponibilité des marchandises peut être retardée en raison de l'engorgement des ports, ce qui crée un décalage entre l'arrivée du navire et la livraison finale.

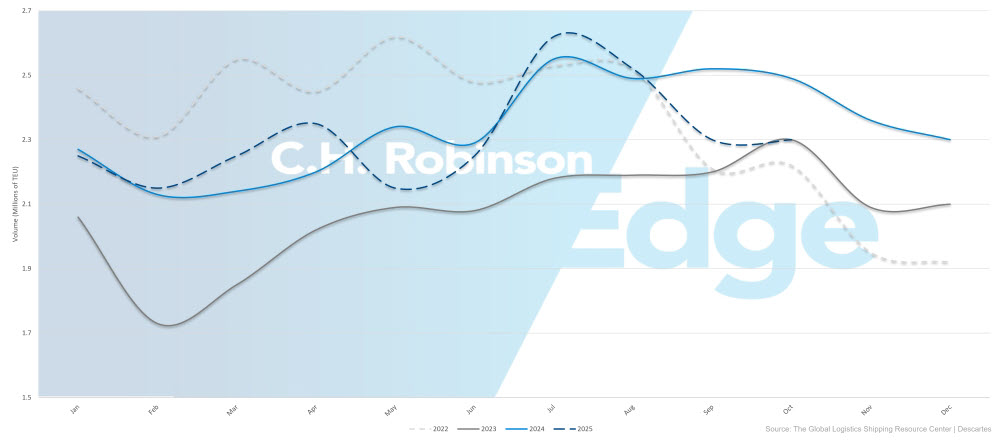

Les volumes d'importation américains diminuent à mesure que l'année se termine, Global Port Tracker prévoyant une baisse de 19,7% en novembre et de 20,1% en décembre. Les prévisions pour l'ensemble de l'année 2025 s'établissent désormais à 24,7 millions d'équivalents 20 pieds (EVP), soit une baisse de 3,4% par rapport à 2024.

Volume des importations de conteneurs aux États-Unis

Malgré la baisse de la demande d'importations, les consommateurs américains restent résistants. La National Retail Federation s'attend à ce que les dépenses liées aux fêtes de fin d'année dépassent pour la première fois 1 000 milliards de dollars en novembre et décembre, soit 3,7 à 4,2%. de croissance d'ici à 2024. Cette divergence entre les dépenses de consommation et les volumes d'importation reflète la poursuite de la rationalisation des stocks, les détaillants puisant dans leurs stocks existants au lieu de se réapprovisionner par de nouvelles importations, ainsi que l'évolution progressive vers la production intérieure et la délocalisation à proximité, qui réduisent la dépendance à l'égard du fret conteneurisé.

Le 10 novembre 2025, les États-Unis et la Chine ont convenu d'une pause d'un an sur les taxes liées aux navires et aux ports et d'une réduction de 10% des droits de douane de l'International Emergency Economic Powers Act (IEEPA), ce qui ramène le taux effectif sur de nombreux produits chinois à 45%. Ces changements offrent aux transporteurs une plus grande souplesse dans le déploiement des services transpacifiques et aux chargeurs une meilleure prévisibilité des coûts au débarquement. Toutefois, il n'est pas encore certain que l'ajustement tarifaire stimule sensiblement la demande d'importations américaines. Les transporteurs continuent de s'appuyer sur les départs à vide pour équilibrer l'utilisation, tout en surveillant la réponse de la demande.

Au port de Montréal, les contraintes d'espace se resserrent en raison de l'augmentation de la demande et des faibles niveaux d'eau qui limitent le chargement des navires. La CMA CGM et la Mediterranean Shipping Company (MSC) ont toutes deux mis en place des surtaxes pour l'eau afin de compenser les coûts associés. Les eaux peu profondes limitent le tirant d'eau des navires, ce qui réduit la quantité de marchandises que chaque navire peut charger en toute sécurité. Cela diminue la capacité d'exportation effective même lorsque les escales de navires restent inchangées, ce qui accroît la concurrence pour l'espace et allonge les délais de réservation.

Faits marquants régionaux

De l'Amérique du Nord à l'Asie

Prévisions : L'affaiblissement de la demande sur la voie transpacifique vers l'est (TPEB) incite les transporteurs à réduire leurs services, ce qui se traduit par une diminution du nombre de voyages de retour de l'Amérique du Nord vers l'Asie. Parmi les retraits récents figurent les services TP9 de Gemini et PS5 de Premier Alliance. La fiabilité des horaires se maintient autour de 70,3%, avec une légère amélioration attendue car les transporteurs ajustent leur capacité et rationalisent les services restants pour une performance plus cohérente.

Dynamique du marché : Hapag-Lloyd a rétabli Ningbo sur son service WC5, rétablissant l'accès direct à un centre manufacturier chinois clé. Par ailleurs, l'encombrement des principaux hubs intra-asiatiques - en particulier Singapour - continue de réduire l'espace vers l'Asie du Sud-Est plus que vers l'Asie du Nord. Singapour étant l'un des principaux centres de transbordement, la congestion y entraîne des temps d'ancrage plus longs et des correspondances manquées, ce qui se traduit souvent par des retards de 7 à 14 jours pour les cargaisons qui attendent le prochain navire disponible.

Plusieurs transporteurs ont déposé une demande d'augmentation générale des tarifs (GRI) pour le 1er décembre 2025, qui fait actuellement l'objet de négociations.

De l'Amérique du Nord à l'Europe

Prévisions : Les conditions de la saison de pointe devraient se poursuivre jusqu'en décembre, la capacité la plus restreinte provenant des ports de la côte du Golfe des États-Unis (USGC) où les volumes d'exportation restent importants et où les options de navires sont plus limitées. En revanche, les points d'entrée de l'USEC offrent une disponibilité d'espace comparativement meilleure en raison des options de service plus fréquentes et des déploiements de navires plus importants.

La fiabilité des horaires des vols transatlantiques vers l'est (TAEB) continue de s'améliorer et reste l'une des meilleures au monde. Les départs en blanc seront relativement fréquents sur tous les transporteurs en décembre et début janvier en raison des fêtes de fin d'année, ce qui peut créer des contraintes temporaires d'espace sur des semaines de navigation spécifiques.

Dynamique du marché : Les interruptions de travail et les retards opérationnels dans les principaux hubs européens - en particulier Anvers et Rotterdam - continuent de ralentir le flux des navires et de créer des encombrements localisés. En tant que points d'entrée principaux pour les marchés européens, les retards dans ces ports provoquent des files d'attente pour les navires au mouillage et perturbent les programmes de poursuite, réduisant ainsi la capacité effective des réseaux de transporteurs.

Les actions syndicales ont pris fin à Anvers et à Rotterdam, mais des grèves intermittentes dans le nord de l'Europe pourraient continuer à créer une variabilité des horaires et des encombrements localisés jusqu'en décembre. La pénurie de conteneurs et de châssis persiste dans l'arrière-pays européen en raison de la congestion et des contraintes qui pèsent sur les chauffeurs, ce qui prolonge de deux à quatre jours les délais de transit à l'intérieur des terres, car les marchandises attendent que des équipements et des capacités de camionnage soient disponibles. Ces défis sont particulièrement aigus en Belgique, en Allemagne et aux Pays-Bas, où les mouvements de port à entrepôt peuvent subir des retards même lorsque les navires arrivent à l'heure prévue.

Les transporteurs ont réagi en ajustant les rotations, notamment en réintégrant Anvers dans les services de l'USGC afin d'ajouter d'autres options de déchargement et de réduire la pression sur les ports encombrés. Les points de décharge multiples offrent une grande souplesse d'utilisation. Si un port est limité, les transporteurs peuvent rediriger le fret vers un autre port où la disponibilité est meilleure. Pour les expéditeurs, cela peut se traduire par le déchargement de la cargaison dans un port différent de celui initialement prévu, ce qui peut avoir une incidence sur le transport intérieur et les délais de livraison.

Les surcharges de basses eaux à Montréal - mises en place par MSC et CMA CGM - restent en place alors que les restrictions de tirant d'eau continuent à limiter le chargement des navires. Ces frais compensent la perte de capacité des transporteurs et devraient être inclus dans la planification des coûts au débarquement pour les marchandises transitant par Montréal.

De l'Amérique du Nord à l'Asie du Sud, au Moyen-Orient et à l'Afrique (SAMA)

Prévisions : Le choix des transporteurs s'élargit progressivement au-delà de MSC et CMA CGM, bien que ces deux transporteurs offrent toujours la couverture la plus fiable, avec la fréquence de navigation la plus élevée et les réseaux portuaires les plus étendus. Les taux restent élevés par rapport aux normes antérieures à la perturbation, mais un léger fléchissement est possible à mesure que de nouveaux transporteurs entrent sur le marché et que la pression concurrentielle s'accroît. L'espace vers l'Inde commence à s'améliorer alors que la demande se refroidit sous l'effet des vents contraires tarifaires, tandis que le Pakistan et le Bangladesh restent soumis à des contraintes de capacité en raison du nombre réduit d'options de service direct et de la dépendance continue à l'égard des plates-formes de transbordement encombrées.

Dynamique du marché : Les plateformes de transbordement - notamment Abu Dhabi, Colombo, Jebel Ali, Mundra et les principaux ports de la Méditerranée occidentale - devraient rester encombrées tout au long du mois à venir, limitant la flexibilité des itinéraires et contribuant à des retards de connexion de 7 à 14 jours lorsque les cargaisons manquent les embarquements prévus. Cette situation continuera à créer des incertitudes quant aux délais de livraison, en particulier pour les expéditeurs qui ont des besoins en flux tendus ou saisonniers.

La suspension du service de COSCO devrait maintenir la capacité régionale serrée alors que le marché s'adapte à une option de grand transporteur en moins. Les transporteurs ont prolongé les tarifs existants jusqu'à la mi-décembre et reporté les GRI et les suppléments de saison de pointe (PSS) jusqu'au 15 décembre 2025, ce qui témoigne de l'incertitude persistante quant à la demande à court terme. Au cours du mois prochain, les transporteurs pourraient procéder rapidement à des augmentations de tarifs si l'allègement tarifaire entraîne une augmentation des réservations. Les expéditeurs doivent rester préparés à des ajustements tarifaires à court terme en fonction de l'évolution des conditions du marché.

De l'Amérique du Nord à l'Amérique du Sud

Prévisions : Les conditions de la saison de pointe devraient se maintenir, avec une fiabilité des horaires de 79,6%, bien qu'inférieure à la fiabilité de 85%+ observée sur d'autres voies commerciales. La congestion des principaux centres de transbordement d'Amérique du Sud reste la principale source de retard, ce qui fait des services directs l'option la plus fiable pour maintenir la certitude des horaires. Le PSS reste en vigueur sur plusieurs marchés, en particulier dans les Caraïbes, jusqu'en janvier 2026.

Dynamique du marché : Les performances des transporteurs restent très variables sur cette voie, avec une fiabilité des horaires allant de 60 à 90% en fonction du transporteur et de la chaîne de services. L'encombrement des principaux centres de transbordement - notamment Cartagena, Kingston et Panama - continue de ralentir les itinéraires indirects. Les cargaisons transitant par ces plates-formes peuvent subir un temps de transit supplémentaire de trois à sept jours, car les navires font la queue pour obtenir un poste d'amarrage et attendent les correspondances ultérieures.

D'un mois sur l'autre, la fiabilité des horaires a légèrement diminué, tandis que le retard moyen des arrivées tardives a augmenté pour atteindre 5,02 jours. Lorsque les navires ne respectent pas le calendrier, les retards ont tendance à être importants - près d'une semaine de retard en moyenne - mais restent bien meilleurs qu'en 2024, où les retards dépassaient régulièrement 10 jours.

La plupart des transporteurs ont supprimé les surtaxes d'étiage qu'ils appliquaient auparavant à Manaus, le niveau des fleuves étant revenu à la normale. La surtaxe en vigueur avant 2025 est ainsi supprimée, ce qui permet aux expéditeurs qui transportent des marchandises à travers l'intérieur du Brésil de bénéficier d'un allègement des coûts.

De l'Amérique du Nord à l'Océanie

Prévisions : Le marché se trouve dans une période de basse saison. La demande est élevée par rapport aux périodes creuses habituelles, mais bien en deçà des pics liés aux vacances observés sur d'autres voies commerciales. L'espace au départ des ports de l'USWC est légèrement limité en raison d'une navigation structurelle à vide qui a supprimé environ 1 500 à 2 000 EVP de capacité hebdomadaire. Malgré cette réduction, la fiabilité des horaires reste élevée à 93%, la plus élevée parmi les voies d'exportation nord-américaines. La saison de la punaise marbrée, qui entre en vigueur le 1er septembre selon les dates d'embarquement des navires, continue de nécessiter des traitements spécifiques pour les cargaisons à risque.

Dynamique du marché : La fiabilité du calendrier s'est améliorée de 2,6 points de pourcentage en séquentiel pour atteindre 93% et est en hausse de 17,8 points en glissement annuel par rapport aux niveaux de 2024. Cela reflète l'importance accrue accordée par les transporteurs à l'intégrité des services. L'espace reste généralement disponible malgré la navigation structurelle à vide, et les tarifs sont compétitifs car les transporteurs se disputent le fret sur un marché où la capacité est légèrement supérieure à la demande.

La capacité de fumigation reste limitée, aucun fournisseur n'étant agréé à New York. Philadelphie et Baltimore continuent d'offrir les options les plus fiables pour le traitement des pucerons. Cette exigence ajoute deux à trois jours à la préparation de la cargaison. Les cargaisons à destination de la Nouvelle-Zélande doivent également être fumigées à l'origine pour répondre aux normes de biosécurité, et l'absence de documents peut entraîner le rejet des cargaisons ou l'obligation de fumigation à destination, ce qui entraîne des coûts et des retards importants.

Points clés à retenir

- Utiliser les ports de l'USEC pour le fret à destination de l'Europe là où l'espace est le plus grand et diversifier les ports de déchargement afin de réduire l'exposition à la congestion d'une seule porte d'entrée.

- Privilégiez les services directs pour l'Amérique du Sud, car ils permettent d'éviter des retards de trois à sept jours dans les plates-formes de transbordement encombrées.

- Surveillez l'évolution des tarifs douaniers en Chine et en Inde, car les changements de politique peuvent modifier rapidement les volumes et resserrer l'espace ou influencer les mouvements de taux.

- Tirer parti des ports de la côte est du Canada (par exemple, Halifax) pour une connectivité ferroviaire plus rapide et des temps de séjour plus courts, tout en tenant compte des deux ou trois jours supplémentaires de transit maritime par rapport à l'ouest du Canada.

Europe

Tendances mondiales

Les marchés d'exportation restent favorables aux chargeurs en cette fin d'année. L'espace est largement disponible et les tarifs des vols transatlantiques vers l'ouest (TAWB) poursuivent une baisse graduelle qui devrait se prolonger jusqu'au premier trimestre 2026.

Le port de Rotterdam continue d'enregistrer des temps d'attente élevés - en moyenne environ 14 jours à RWG et environ quatre jours à ECT - tandis que le port d'Anvers est toujours confronté à des temps d'attente prolongés pour les navires à la suite des récentes interruptions de travail. En France, une grève nationale des chemins de fer au début du mois de décembre a entraîné des retards dans les liaisons terrestres, bien que les effets sur les liaisons maritimes aient été minimes jusqu'à présent.

CMA CGM a annoncé le premier départ régulier vers Suez depuis le début des perturbations - un départ hebdomadaire en boucle FAL1 qui a commencé le 9 décembre depuis le port de Dunkerque dans le nord de la France. Cet ajout devrait améliorer la fiabilité des horaires pour le fret à destination de l'Asie. Cependant, les services INDAMEX en direction de l'ouest commenceront à revenir progressivement via le canal de Suez à partir du 14 janvier 2026. Maersk a récemment rencontré l'autorité du canal de Suez, mais a confirmé qu'il ne reprendrait pas les transits vers Suez tant que les conditions de sécurité ne s'amélioreront pas de manière significative.

Faits marquants régionaux

Europe vers Asie

Prévisions : Le GRI de décembre devrait aboutir à des augmentations de taux modestes. Le lancement du service de CMA CGM vers l'est de Suez le 9 décembre 2025 représente un développement significatif, bien que la reprise complète du secteur attende une participation plus large des transporteurs.

Dynamique du marché : La décision de CMA CGM d'acheminer les navires vers l'est par le canal de Suez réduira les temps de transit de 40-45 jours actuellement (via le cap de Bonne-Espérance) à environ 28-32 jours. Des voyages plus courts permettraient aux navires d'effectuer plus d'allers-retours dans le même laps de temps, ce qui augmenterait la capacité de 25 à 30% sur le trajet vers l'est.

En attendant, les services INDAMEX en direction de l'ouest continueront à passer par le Cap pour l'instant, reflétant une approche prudente de la gestion des risques, étant donné que les problèmes de sécurité et d'assurance restent élevés dans la région de la mer Rouge. Cet itinéraire asymétrique (Suez vers l'est/Cap vers l'ouest) vise à améliorer le temps de transit lorsque cela est possible sur le plan opérationnel, tout en minimisant l'exposition sur le trajet de retour. CMA CGM prévoit de reprendre progressivement les liaisons vers l'ouest de Suez à partir du 14 janvier 2026.

De l'Europe à l'Amérique du Nord

Prévisions : Les taux poursuivront leur lente tendance à la baisse jusqu'en décembre et au premier trimestre 2026. L'espace reste facilement disponible pour tous les transporteurs, et des conditions favorables sont attendues jusqu'au premier semestre 2026.

Dynamique du marché : La capacité adéquate des navires et la demande stable maintiennent une pression à la baisse sur les taux. Les transporteurs offrent des prix compétitifs sur les contrats à plus long terme, en particulier pour les engagements portant sur des volumes plus importants, car ils cherchent à s'assurer une meilleure visibilité des volumes à venir. Dans le même temps, les retards opérationnels dans les principaux ports d'Europe du Nord, en particulier Rotterdam et Anvers, allongent la durée de séjour des conteneurs, ce qui accroît les risques d'immobilisation et de surestaries pour les chargeurs.

De l'Europe à l'Amérique du Sud

Prévisions : Les tarifs vers l'Amérique du Sud devraient rester stables jusqu'à la fin de l'année, l'espace étant généralement disponible.

Dynamique du marché : Un environnement équilibré entre l'offre et la demande maintient les niveaux de taux relativement stables et la capacité largement disponible. Les transporteurs étant en mesure d'absorber les volumes actuels sans contraintes majeures, les chargeurs bénéficient d'une plus grande souplesse dans les fenêtres de réservation, le choix des services et les options d'acheminement.

De l'Europe à l'Océanie

Prévisions : Les taux devraient rester stables, la capacité ouverte permettant des délais de réservation relativement courts, souvent inférieurs à trois semaines.

Dynamique du marché : La capacité reste supérieure à la demande actuelle, ce qui contribue à maintenir des prix stables et une flexibilité raisonnable en matière de programmation. La plupart des chargeurs peuvent obtenir de l'espace sans avoir recours à des solutions haut de gamme, à moins qu'ils n'aient des marchandises très sensibles au temps ou spécialisées.

Points clés à retenir

- Tenez compte des temps de séjour à Rotterdam et des retards potentiels à Anvers lorsque vous calculez les temps de transit.

Asie du Sud, Moyen-Orient, Afrique (SAMA)

Tendances mondiales

CMA CGM a testé plusieurs voyages à travers le canal de Suez au cours des dernières semaines, bien que la plupart des grands transporteurs continuent d'éviter cet itinéraire en raison des problèmes de sécurité en mer Rouge et dans le golfe d'Aden. Les transporteurs surveillent la situation de près et pourraient reprendre progressivement les transits sur les canaux à mesure que les conditions s'améliorent, mais un retour généralisé à l'ensemble du secteur reste improbable à court terme. La reprise complète dépend non seulement de la stabilité régionale, mais aussi du rétablissement par les assureurs de la couverture des traversées de la mer Rouge, un processus qui pourrait s'étendre sur plusieurs mois. Pour l'instant, le cap de Bonne-Espérance reste la principale option d'acheminement.

Les réseaux mondiaux étant toujours tributaires des transits par le cap de Bonne-Espérance, la capacité effective de l'industrie est réduite d'environ 10%. Les durées de voyage plus longues (40-45 jours contre 28-32 jours via Suez) limitent le nombre de voyages aller-retour annuels par navire, tandis que les 3 500 milles nautiques supplémentaires augmentent les coûts de carburant et d'exploitation par voyage aller-retour, ce qui justifie des niveaux de taux plus élevés et le maintien du TSP.

Les droits de douane américains élevés (jusqu'à 50% ) continuent de freiner la demande d'exportations indiennes, les expéditions d'octobre ayant baissé de 8,6% en glissement annuel. Le taux de baisse ralentit toutefois et un accord commercial entre les États-Unis et l'Inde pourrait ramener les droits de douane à 15-16%. Un tel changement améliorerait considérablement la compétitivité des prix et déclencherait probablement un rebond de la demande.

Les transporteurs ont prolongé les tarifs actuels jusqu'au 14 décembre 2025 et reporté les GRI et les PSS jusqu'au 15 décembre 2025. Avec plusieurs départs annulés prévus en décembre, le marché pourrait se resserrer rapidement si les réductions tarifaires entraînaient une augmentation des volumes. Une capacité réduite combinée à une augmentation soudaine de la demande créerait probablement des contraintes d'espace immédiates et une pression à la hausse sur les tarifs.

Faits marquants régionaux

SAMA vers l'Amérique du Nord

Prévisions : L'espace reste ouvert sur toutes les voies principales, avec des équipements - à la fois des conteneurs et des châssis - facilement disponibles dans les ports primaires et les dépôts de conteneurs intérieurs. Il s'agit d'une amélioration notable par rapport au début de l'année 2025, lorsque les voies indiennes étaient confrontées à des pénuries fréquentes. Toutefois, les nombreuses traversées sans escale prévues jusqu'en décembre pourraient rapidement réduire l'espace si les volumes se redressent à la suite d'un éventuel allègement tarifaire. Les transporteurs ont déjà retiré 15-20% de la capacité déployée en raison de la faiblesse de la demande, laissant le marché exposé à des variations soudaines de volume.

Dynamique du marché : La structure tarifaire actuelle de 50% a fortement réduit les flux commerciaux, faisant chuter l'utilisation des navires sur les voies Inde-États-Unis à 60-70% par rapport aux niveaux habituels de 85-90%. Cette capacité excédentaire permet aux chargeurs d'exercer un fort effet de levier sur les tarifs et les engagements en matière d'espace. La demande d'exportation de l'Inde devrait rester faible à court terme en raison des droits de douane américains allant jusqu'à 50%, après une baisse de 8,6% d'une année sur l'autre en octobre. Bien que les exportations de l'Inde vers les États-Unis restent en baisse en glissement annuel, le rythme du déclin se stabilise à mesure que les acheteurs ajustent leurs stratégies d'approvisionnement et que les exportateurs indiens recalibrent leurs prix.

Les réductions tarifaires pourraient débloquer la demande refoulée. De nombreux importateurs américains ont reporté leurs commandes ou modifié leurs sources d'approvisionnement dans l'attente d'une clarification des droits de douane ; en cas de mise en œuvre, ces commandes différées pourraient se transformer rapidement en nouvelles réservations. Les transporteurs ont prolongé les tarifs existants jusqu'à la mi-décembre et reporté les GRI et les PSS jusqu'au 15 décembre.

Les départs annulés prévus continuent de réduire la capacité hebdomadaire des programmes. Si la demande revient plus vite que prévu, ces voyages annulés pourraient créer des contraintes d'espace instantanées, car les transporteurs ont généralement besoin de quatre à six semaines pour rétablir la capacité - repositionner les navires, affecter les équipages et sécuriser les fenêtres des terminaux. Cela pourrait temporairement resserrer le marché et faire monter les taux au comptant jusqu'à ce que la capacité soit rétablie.

SAMA vers l'Europe

Prévisions : La demande du sous-continent indien (ISC) vers l'Europe du Nord et la Méditerranée devrait rester stable jusqu'en décembre, ce qui maintiendra les niveaux de volume. L'espace devrait rester accessible sur la plupart des services, les transporteurs ne signalant aucune perturbation des horaires ou réduction de capacité à court terme.

Dynamique du marché : Les niveaux de taux restent modérés sur les voies commerciales Inde-Europe, reflétant une demande stable mais restreinte et un large espace pour les navires. Les taux au comptant sont actuellement inférieurs de 30 à 40% aux niveaux de pointe de 2024, ce qui crée des conditions favorables pour les expéditeurs. Pour maintenir l'efficacité de leur réseau sur ce marché plus mou, les transporteurs procèdent à des ajustements ciblés, spécifiques à la navigation - en déployant des navires plus petits ou en consolidant les chargements entre les services - plutôt que de se tourner vers de vastes programmes de navigation à blanc.

Alors que le secteur entre dans la fenêtre contractuelle typique pour 2026, les transporteurs donnent la priorité à la visibilité des volumes à venir dans le cadre des négociations contractuelles annuelles. La sécurisation des volumes engagés leur assure une stabilité des revenus et permet une planification plus précise des capacités. Pour les chargeurs, cet environnement offre une opportunité de conclure des accords à long terme favorables. Avec des taux stables et une capacité ouverte, le début de l'année 2026 s'annonce relativement prévisible, avec un risque limité de hausse soudaine des taux ou de contraintes d'espace.

Points clés à retenir

- Surveillez les mises à jour des itinéraires du canal de Suez, car un large retour à Suez pourrait réduire les temps de transit de 10 à 14 jours.

- Suivez de près les négociations tarifaires entre l'Inde et les États-Unis ; soyez prêts à changer de stratégie de réservation dans les deux ou trois semaines qui suivent l'annonce d'un allègement tarifaire.

- Préparez-vous à d'éventuelles augmentations de tarifs à la mi-décembre sur les lignes SAMA-Amérique du Nord.

Amérique du Sud

Tendances mondiales

La saison d'exportation des fruits du Chili et du Pérou resserre l'espace des navires sur les voies de la côte ouest de l'Amérique du Sud (SAWC), les volumes de récolte atteignant leur apogée en décembre-janvier. La demande d'avocats, de cerises et de raisins pour les fêtes de fin d'année fait passer les fenêtres de réservation d'une à deux semaines à trois ou quatre semaines. Les produits frais étant sensibles au facteur temps, les exportateurs se font concurrence simultanément pour une capacité frigorifique limitée, ce qui crée des pics de demande concentrés pendant les périodes de récolte.

Sur la côte Est, les droits de douane américains sur certains produits brésiliens ont modifié les flux commerciaux. Les exportations brésiliennes de café vers les États-Unis ont diminué d'environ 52% jusqu'en septembre et celles de sucre de plus de 80%. Ces baisses reflètent le fait que les acheteurs américains se tournent vers d'autres origines pour éviter les coûts des droits de douane - et non une réduction de l'offre brésilienne - ce qui représente un changement majeur dans des schémas commerciaux établis de longue date.

Les plateformes régionales de transbordement de Carthagène, du Panama et d'autres ports ont amélioré la productivité des postes d'amarrage et les délais de traitement, renforçant ainsi la fiabilité des itinéraires indirects. Ces progrès ont réduit la pénalité de transit des services de transbordement d'environ 10-14 jours à environ 5-7 jours, rendant les options indirectes plus compétitives pour les marchandises qui peuvent tolérer un temps de transit légèrement plus long en échange d'une meilleure tarification.

Faits marquants régionaux

De l'Amérique du Sud à l'Asie

Prévisions : Les transporteurs recherchent activement des cargaisons pour tous les types de marchandises afin de remplir les navires sur cette voie commerciale traditionnellement à faible densité, en donnant la priorité aux unités de 40 pieds afin de maximiser l'utilisation des navires. Les volumes de céréales continuent d'augmenter à mesure que les acheteurs chinois se détournent des fournisseurs américains. Ce détournement crée de nouveaux flux commerciaux entre l'Amérique du Sud et l'Asie qui pourraient devenir des modèles à long terme, même si les conditions géopolitiques se stabilisent par la suite.

Dynamique du marché : Les expéditions de papier, de bois et de coton restent modérées, reflétant une demande plus faible des principaux marchés d'importation asiatiques. Le ralentissement de la construction et de l'industrie manufacturière a freiné les volumes de papier et de bois, tandis que les filatures de coton chinoises puisent dans leurs stocks existants plutôt que d'en acheter de nouveaux, ce qui a créé un plafond temporaire pour les exportations de coton.

En revanche, les exportations de céréales - en particulier de soja et de sésame - sont en forte hausse, les acheteurs chinois cherchant des alternatives aux fournisseurs américains en raison des mesures tarifaires. Le soja reste un besoin structurel pour l'industrie porcine chinoise, générant une demande constante que le Brésil et l'Argentine fournissent désormais. Les exportations de céréales sud-américaines vers la Chine ont augmenté de 35 à 40% par an, ce qui représente environ 15 à 20 millions de tonnes de marchandises et crée une demande soutenue pour la capacité des navires.

Pour gérer l'utilisation, les transporteurs promeuvent activement l'espace disponible avec des tarifs compétitifs. Les conteneurs de 40 pieds sont les plus demandés, car les céréales et autres produits agricoles volumineux atteignent la capacité cubique avant les limites de poids, ce qui permet d'optimiser l'utilisation des créneaux horaires des navires et de réduire les coûts de manutention par unité. Les expéditeurs doivent tenir compte du temps de transit plus long (35-40 jours vers l'Asie contre 18-25 jours vers l'Europe ou l'Amérique du Nord) tout en profitant des taux favorables et de la disponibilité des capacités.

De l'Amérique du Sud à l'Amérique du Nord

Prévisions : Les droits de douane américains de 50% sur certains produits brésiliens ont modifié les flux commerciaux, certains expéditeurs retardant leurs mouvements. En conséquence, les exportations brésiliennes de café et de sucre vers les États-Unis ont fortement chuté, ce qui a incité les exportateurs à réorienter les volumes vers l'Asie, l'Europe et le Moyen-Orient, des marchés qui ne sont pas touchés par les droits de douane et qui offrent actuellement des conditions de demande plus stables.

Dynamique du marché : Les expéditions de café brésilien vers les États-Unis ont chuté suffisamment pour que les États-Unis, qui étaient depuis longtemps le premier acheteur du Brésil, se retrouvent en troisième position, derrière l'Allemagne et l'Italie. Les exportations de sucre vers les États-Unis ont connu une baisse tout aussi importante, la majeure partie de ce volume étant désormais acheminée vers les marchés asiatiques où la demande reste forte. Ces changements ont obligé les exportateurs brésiliens à établir de nouvelles relations avec les acheteurs, à adapter les réseaux logistiques et, dans certains cas, à modifier les spécifications des produits pour répondre aux différentes exigences du marché. Bien que cela entraîne des perturbations à court terme, cela permet également au Brésil de diversifier ses marchés à long terme.

La Colombie et le Mexique deviennent des destinations de plus en plus importantes pour le café brésilien grâce à leur proximité géographique et aux circuits commerciaux établis. Dans le même temps, les importateurs américains compensent la réduction de l'offre brésilienne en se tournant vers des produits d'origine libre de droits de douane sur ces mêmes marchés. Les transporteurs, notamment MSC, CMA CGM et One Network Express (ONE), s'adaptent en acheminant des marchandises via la Colombie, le Mexique, le Pérou et le Canada afin de maintenir l'utilisation des navires, bien que ces itinéraires alternatifs ajoutent généralement trois à sept jours par rapport aux services directs entre le Brésil et les États-Unis.

Les améliorations opérationnelles apportées aux principaux centres de transbordement ont permis de réduire les délais de cinq à sept jours en 2025 à deux ou trois jours, ce qui rend les itinéraires indirects plus viables pour les marchandises sensibles aux coûts, car la pénalité de transit se réduit.

De l'Amérique du Sud à l'Europe

Prévisions : La disponibilité de l'espace exige désormais une réservation quatre semaines à l'avance, les navires étant utilisés à 95-100%, ce qui représente un net changement par rapport aux 70-80% habituels en dehors des périodes de pointe. La demande de fret spécial, y compris les envois surdimensionnés, de projet et de grande valeur, devrait augmenter jusqu'à la fin de l'année, car les projets d'infrastructure accélèrent les dépenses avant la fin de l'année et les fabricants déplacent des stocks de grande valeur avant les fermetures de vacances. Les volumes de café augmentent également, car les droits de douane américains sur le café brésilien continuent de pousser les expéditions vers l'Europe, l'Allemagne absorbant désormais une grande partie du volume précédemment destiné aux États-Unis.

Dynamique du marché : Les transporteurs, notamment MSC, CMA CGM et ONE, déplacent les escales de la porte d'entrée de Londres en raison de la congestion actuelle et des temps d'attente prolongés de 7 à 10 jours. Southampton et Felixstowe, avec des temps de séjour moyens de trois à cinq jours, sont devenus des alternatives privilégiées. Bien que le réacheminement ajoute 12 à 24 heures de navigation, des opérations intérieures plus rapides permettent une livraison globale plus rapide pour les marchandises sensibles au facteur temps.

Les exportations de café du Brésil continuent d'affluer vers l'Europe, l'Allemagne étant désormais la principale destination. Les torréfacteurs et distributeurs européens augmentent leurs engagements à long terme avec les fournisseurs brésiliens, soutenant une demande forte et régulière sur les voies Brésil-Europe jusqu'en 2026, indépendamment des changements tarifaires américains.

Pendant la saison sucrière (avril-novembre, avec des pics d'exportation d'août à décembre), les transporteurs donnent la priorité aux conteneurs secs de 40 pieds pour les cargaisons légères et volumineuses telles que le café et le sucre, afin de maintenir l'équilibre des navires. Il est donc essentiel de planifier à l'avance. Les expéditeurs de marchandises légères et de cargaisons spéciales doivent réserver leur équipement quatre à six semaines à l'avance, car les équipements spécialisés et les types de conteneurs optimaux se raréfient rapidement pendant les périodes de pointe.

Points clés à retenir

- Réservez tôt pour les exportations de fruits du Chili et du Pérou, en réservant la capacité des conteneurs réfrigérés et l'espace des navires au moins trois ou quatre semaines à l'avance pendant les périodes de pointe de la récolte.

- Planifiez soigneusement vos expéditions vers l'Europe en les réservant au moins quatre semaines à l'avance.

- Suivre l'évolution des tarifs douaniers entre les États-Unis et le Brésil.

- Tirer parti des possibilités de liaisons entre l'Amérique du Sud et l'Asie, en profitant de taux inférieurs de 20 à 30% aux niveaux maximaux de 2024. Les transporteurs recherchent activement des cargaisons pour maintenir l'utilisation des navires, mais des temps de transit plus longs de 35 à 40 jours doivent être pris en compte dans la planification des stocks.

Océanie

Tendances mondiales

La capacité d'exportation de l'Australie et de la Nouvelle-Zélande reste limitée, la plupart des services exigeant des réservations trois à quatre semaines à l'avance pour s'assurer un espace confirmé. Les options limitées des transporteurs et la disponibilité des navires sur les lignes Oceania contribuent à cette prolongation de la fenêtre de réservation. La demande sur les voies USEC reste forte, tirée par les importations de biens de consommation et les exportations agricoles, ce qui maintient l'espace limité et les taux élevés. Les flux vers l'Asie du Sud-Est se sont atténués avec le ralentissement de la croissance économique régionale, ce qui a créé un espace suffisant et des taux compétitifs.

La disponibilité des équipements s'améliore, les transporteurs repositionnant les conteneurs pour répondre à la demande d'exportation, bien que les retards de transbordement à Singapour persistent. La congestion de cette plaque tournante peut ajouter deux à trois semaines aux délais de transit si les marchandises manquent les navires de correspondance.

La fiabilité des horaires se stabilise à mesure que les transporteurs se remettent des omissions portuaires et des perturbations mécaniques survenues précédemment, tandis que la réduction de la congestion dans les ports européens diminue les risques de retard pour les services Océanie-Europe. Dans l'ensemble, les taux sont globalement stables à la fin du trimestre, trouvant un équilibre après la volatilité du début de l'année 2025.

Points clés à retenir

- Planifiez les expéditions à l'exportation trois à quatre semaines à l'avance afin d'obtenir de la place sur les dates de navigation et les services de navires préférés, en particulier pour le fret à destination de l'USEC, afin d'éviter les roulements qui peuvent ajouter 7 à 10 jours aux délais de livraison.

- Il faut s'attendre à une pression continue sur les couloirs USEC en raison d'une demande soutenue.

- Surveillez les éventuels changements d'horaires et les rotations dans les ports, car les transporteurs peuvent éviter les ports où les volumes de marchandises sont faibles, ce qui pourrait nécessiter des ajustements de dernière minute dans les plans de transport intérieur.

Informations exploitables sur le fret

Informations exploitables sur le fret