Télécharger les diapositives

Télécharger les diapositives

Perspectives pour le quatrième trimestre : Préparez-vous à naviguer à vide dans toute l'Asie

Onthispage

Asie

Tendances mondiales

Les marchés du fret maritime en Asie doivent faire face à des ajustements de capacité en octobre en raison des vacances de la semaine d'or en Chine. La Golden Week réduira la capacité disponible par le biais de départs blancs planifiés, tandis que les tendances tarifaires continuent d'afficher une pression à la baisse, la demande restant plus faible que prévu. Les conditions du marché devraient se normaliser au cours de la deuxième quinzaine d'octobre avec la reprise de l'activité manufacturière. Les nouveaux frais de service imposés par l'USTR aux navires exploités par la Chine entrent en vigueur à la mi-octobre, mais n'auront pas d'incidence sur les coûts d'expédition, les transporteurs s'étant engagés à absorber les frais supplémentaires plutôt que de les répercuter sur les clients.

Faits marquants régionaux

De l'Asie à l'Amérique du Nord

Prévisions: Les volumes d'octobre seront faibles au cours de la première moitié du mois en raison de la Golden Week. Le rebond de la demande au cours de la deuxième quinzaine d'octobre pourrait être limité compte tenu des niveaux actuels des tarifs. Les taux devraient rester stables aux niveaux actuels, la pression à la baisse continuant à maintenir les prix bas tout au long du mois.

Dynamique du marché: La capacité de la côte ouest des États-Unis (USWC) devrait diminuer d'environ 10% par rapport à septembre, tandis que la capacité de la côte est des États-Unis (USEC) affiche une baisse de 14%, la capacité la plus faible se produisant au cours de la deuxième semaine d'octobre sur les deux côtes. Les frais de service 301 de l'USTR, qui entreront en vigueur le 14 octobre, auront un impact différent sur les transporteurs. COSCO est la plus exposée, tandis que la plupart des transporteurs non chinois restent exemptés. Malgré ce changement de réglementation, tous les grands transporteurs se sont engagés à maintenir les niveaux de capacité actuels sans imposer de frais supplémentaires aux expéditeurs.

Asie vers Europe

Prévisions: Les taux vers l'Europe du Nord continuent à baisser. Les taux entre l'Asie et la Méditerranée diminuent également, mais de manière plus progressive. La plupart des transporteurs ont prolongé les tarifs actuels jusqu'à la mi-octobre.

Dynamique du marché: La différence de taux entre l'Europe du Nord et la Méditerranée reflète une demande plus ou moins forte. Les voies méditerranéennes font l'objet d'une demande plus stable, ce qui explique que les taux diminuent plus progressivement sur ce marché. Les transporteurs maintiennent leurs tarifs inchangés jusqu'à la mi-octobre, ce qui permet aux expéditeurs de bénéficier d'une tarification prévisible pendant la Golden Week. Les départs en blanc prévus pendant la période des vacances visent à équilibrer la capacité avec les niveaux de demande actuels.

De l'Asie à l'Amérique du Sud

Prévisions: Les taux devraient rester stables durant la première quinzaine d'octobre, avec un potentiel d'augmentation lorsque l'activité manufacturière reprendra au cours de la seconde quinzaine.

Dynamique du marché: Les transporteurs mettent généralement en place des voiles vierges pendant la Semaine d'or afin de gérer la réduction de la production industrielle et de l'activité de transport en Chine. La reprise de la deuxième quinzaine d'octobre reflète la reprise des cycles de fabrication et de reconstitution des stocks qui créent des flux de marchandises plus importants en provenance d'Asie vers les marchés d'Amérique du Sud. Cela devrait permettre de maintenir des prix stables lorsque l'activité du marché reviendra à des niveaux normaux.

Points clés à retenir

Il faut s'attendre à un ralentissement des mouvements de fret en Asie durant la première quinzaine d'octobre en raison de la Golden Week, les conditions s'améliorant à la mi-octobre avec la reprise de l'industrie manufacturière. Pensez à réserver tôt pour la deuxième quinzaine d'octobre, car la capacité sera limitée après la période des vacances. Les voies transpacifiques seront confrontées à des contraintes de capacité continues et à des retards potentiels pendant la période d'ajustement. Les tendances tarifaires continuent de montrer une pression à la baisse sur les principales voies commerciales, les conditions tarifaires les plus stables étant attendues en Europe par rapport à d'autres destinations.

Amérique du Nord

Tendances mondiales

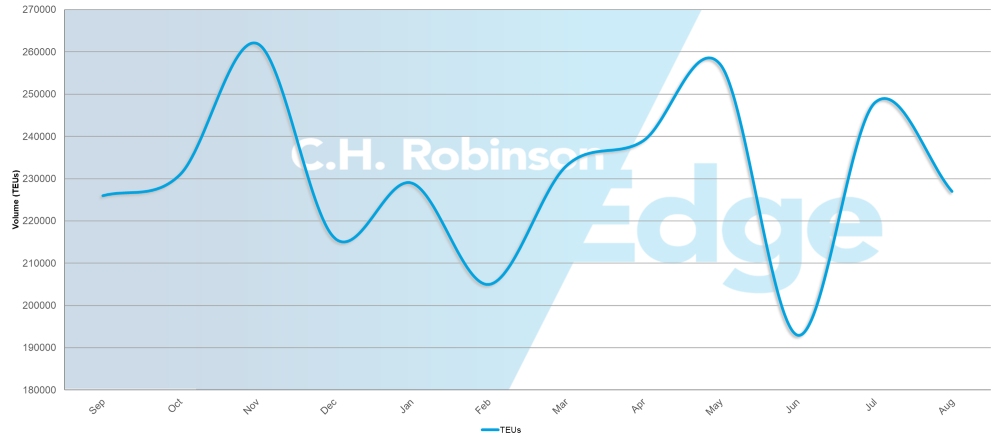

Volume des importations de conteneurs aux États-Unis (EVP)

Les marchés nord-américains du fret maritime sont confrontés à des conditions mitigées à l'approche du quatrième trimestre. Alors que les volumes d'importation américains ont diminué de 3,9% d'un mois sur l'autre (m/m), les importations ont fait preuve d'une résistance inattendue en août, augmentant de 1,6% d'une année sur l'autre (a/a). Toutefois, des baisses sont prévues jusqu'en décembre, allant de 6,8% à 20,1% par rapport à 2024.

Les pénuries d'équipement deviennent plus fréquentes pour les opérations d'exportation en Amérique du Nord, tandis que la fiabilité du calendrier mondial s'est améliorée de 65,2% pour juillet 2025. Les marchés d'exportation américains sont confrontés à des contraintes de capacité, en particulier dans la région de la côte du Golfe du Mexique (USGC). Les dépenses de consommation sont restées solides en août, soutenues par la stabilité de l'emploi, la baisse des prix du carburant et le comportement d'achat pré-tarifaire, bien que les consommateurs deviennent plus sélectifs dans leurs habitudes de consommation.

Les nouveaux frais de service de l'USTR sur les navires exploités par la Chine entrent en vigueur à la mi-octobre, mais les frais d'expédition resteront inchangés car les transporteurs absorbent ces frais.

Les ports canadiens affichent une amélioration générale de la congestion, bien que Montréal soit confronté à de faibles niveaux d'eau en raison d'un été sec, et que les transporteurs appliquent des frais de service pour l'eau. Un récent arbitrage social assurera la stabilité de l'exploitation ferroviaire jusqu'en 2026-2027.

Faits marquants régionaux

De l'Amérique du Nord à l'Asie

Prévisions: La capacité se réduira au fur et à mesure que les transporteurs introduiront des départs blancs. Les voies de l'Asie du Sud-Est seront soumises à une pression constante en raison de l'encombrement et des limitations de capacité des voies d'amenée.

Dynamique du marché: L'affaiblissement de la demande sur les routes transpacifiques vers l'est incite les transporteurs à procéder à des ajustements de capacité par le biais d'itinéraires vierges afin de maintenir un niveau de remplissage adéquat des navires. Ces navires fonctionnant selon un cycle aller-retour, l'annulation d'une traversée vers l'est entraîne également l'annulation de la traversée de retour vers l'ouest. Par conséquent, même si l'élément déclencheur est l'affaiblissement des importations en provenance des États-Unis, l'impact est une diminution du nombre d'embarcations disponibles pour les exportateurs américains qui expédient des marchandises vers l'Asie.

L'Asie du Sud-Est est confrontée à la congestion des principaux centres de transbordement et au manque d'espace sur les lignes d'apport secondaires, ce qui limite la capacité globale. Le modèle opérationnel en étoile de Gemini contribue à accroître la congestion dans les ports de transbordement, ce qui affecte la fiabilité de tous les services transitant par ces points de connexion critiques.

De l'Amérique du Nord à l'Europe

Prévisions: Les capacités resteront limitées tout au long du quatrième trimestre, l'USGC devant faire face aux contraintes les plus sévères. La congestion des ports européens continuera à perturber la fiabilité des services.

Dynamique du marché: De multiples pressions sur les capacités convergent pour créer des conditions de marché tendues. La fermeture du canal de Suez continue de réduire de 15 à 20% la capacité mondiale de transport maritime, tandis que la suppression par la Mediterranean Shipping Company (MSC) d'un service USEC à la mi-août a encore réduit les options disponibles. Ces contraintes de capacité sont les plus prononcées sur les routes de l'USGC, où la forte demande d'exportation dépasse largement l'espace disponible. La congestion des ports européens continue de perturber les horaires de service et les escales, et l'on s'attend à ce que les effets persistent au cours des prochains mois.

De l'Amérique du Nord au Moyen-Orient/sous-continent indien (ISC)

Prévisions: La disponibilité de l'espace pour l'Inde s'est améliorée, tandis que le Pakistan et le Bangladesh restent limités. Les taux resteront élevés jusqu'à la réouverture du canal de Suez.

Dynamique du marché: La fermeture du canal de Suez continue de perturber les routes maritimes normales vers les marchés du Moyen-Orient et de la CSI. Les transporteurs doivent utiliser des itinéraires alternatifs plus longs, ce qui réduit la capacité disponible et maintient les tarifs à un niveau élevé. Les conditions de capacité varient considérablement d'un marché ISC à l'autre. La disponibilité de l'espace s'est améliorée en Inde, alors que des contraintes persistent au Pakistan et au Bangladesh. La plupart des transporteurs ont repris le service au Pakistan par le biais de connexions de transbordement, bien que MSC continue d'offrir le seul itinéraire direct à partir de USEC.

De l'Amérique du Nord à l'Afrique

Prévisions: La restructuration des services offrira davantage d'options sans augmenter de manière significative la capacité globale.

Dynamique du marché: MSC lance un service indépendant vers l'Afrique, se séparant ainsi de son accord actuel avec Maersk. Cela crée des options de programmation supplémentaires tout en représentant une restructuration de la capacité existante plutôt que des ajouts nets au marché.

De l'Amérique du Nord à l'Amérique du Sud

Prévisions: Les services vers le Brésil se sont améliorés, bien que des retards importants persistent dans toute la région en raison de la congestion des ports de transbordement.

Dynamique du marché: La congestion permanente des principaux ports de transbordement, notamment Manzanillo, au Mexique, et Carthagène, en Colombie, entraîne des retards en cascade qui affectent les temps de transit et la fiabilité des horaires dans toute la région de l'Amérique du Sud. Ces grands ports servent de points de connexion essentiels pour les marchandises circulant entre les différents services de transport maritime, de sorte que les retards dans ces installations ont des effets d'entraînement sur l'ensemble du réseau. Alors que le Brésil a bénéficié d'améliorations des services directs qui contournent ces points de transbordement encombrés, le fret acheminé via le système régional de plates-formes continue de se heurter à des goulets d'étranglement qui ont une incidence sur les performances globales des expéditions vers et depuis d'autres destinations sud-américaines.

De l'Amérique du Nord à l'Océanie

Prévisions: Les contraintes de capacité persisteront jusqu'en février 2026, date à laquelle de nouveaux services seront disponibles.

Dynamique du marché: Les contraintes de capacité persistent en raison du nombre limité de services spécialisés vers l'Océanie. Le lancement du service autonome de MSC prévu en février 2026 fournira la capacité nécessaire pour ce couloir, en s'éloignant des accords de services partagés où les navires desservent plusieurs routes et où l'allocation d'espace est divisée entre différents couloirs.

Points clés à retenir

Les importateurs nord-américains doivent se préparer à une volatilité des volumes tout au long du quatrième trimestre, les impacts les plus forts étant attendus en novembre et décembre. La mise en œuvre des frais de service de l'USTR sur les navires exploités par la Chine à partir du 14 octobre n'aura pas d'incidence sur les coûts d'expédition, car les transporteurs absorbent ces frais.

Les contraintes de capacité d'exportation exigent une planification plus précoce et des délais de réservation. Des options de service premium seront disponibles à un coût plus élevé lorsque la capacité standard n'est pas disponible. La surveillance des équipements est essentielle à mesure que les volumes d'échanges se déplacent, afin d'éviter les pénuries et les interruptions de service.

Les exportateurs vers l'Europe bénéficieront de conditions transatlantiques stables et d'une amélioration de la congestion portuaire à destination. Les expéditeurs à destination de l'Amérique du Sud doivent tenir compte des retards de transbordement dans les principaux ports mexicains et colombiens lorsqu'ils planifient le calendrier de leurs expéditions. Les exportateurs vers les marchés du Moyen-Orient et de la CSI devraient tirer parti de l'amélioration de la disponibilité de l'espace vers l'Inde tout en planifiant des stratégies d'acheminement alternatives pour les destinations du Pakistan et du Bangladesh.

Europe

Tendances mondiales

Les marchés du fret maritime en Europe entament le quatrième trimestre avec une demande stable, mais sont confrontés à des défis politiques et opérationnels importants. La mise en œuvre de nouveaux tarifs douaniers américains modifie la dynamique du commerce transatlantique, avec un tarif général de 15% sur les produits européens, y compris les produits pharmaceutiques et automobiles, et des tarifs de 50% sur l'acier et l'aluminium. Le volume des importations américaines devrait être inférieur d'environ 6% à celui de 2024 en raison de l'augmentation des droits de douane sur les produits européens, ce qui réduira la demande d'exportations européennes. La congestion des terminaux continuera d'affecter certains ports européens.

La fin des vacances d'été a permis d'atténuer les pénuries de main-d'œuvre et d'améliorer les opérations portuaires et les services. Entre-temps, les frais de service imposés par l'USTR aux navires chinois entreront en vigueur le 14 octobre ; des transporteurs tels que China Ocean Shipping Company (COSCO) et Orient Overseas Container Line (OOCL) maintiennent leurs navires sur le marché, tandis que d'autres réaffectent les navires concernés à d'autres activités. Dans le même temps, le Shanghai Containerized Freight Index (SCFI) indique une tendance à la baisse des taux, avec des niveaux de spot stables et un espace généralement ouvert, l'offre et la demande montrant des signes de stabilisation.

Faits marquants régionaux

De l'Europe à l'Amérique du Nord

Prévisions: La demande en octobre devrait rester stable mais inférieure aux niveaux habituels, les volumes devant diminuer d'environ 6% par rapport à 2024, principalement en raison des effets tarifaires. Aucune contrainte de capacité n'est prévue sur les voies transatlantiques en direction de l'ouest, l'espace étant facilement disponible. Les taux devraient rester stables et la pression à la baisse se poursuivre.

Dynamique du marché: Le nouvel accord commercial entre l'UE et les États-Unis, qui impose des droits de douane de 15% sur les exportations générales et de 50% sur l'acier et l'aluminium, modifie les schémas de la demande et entraîne des réductions de volume. La congestion des terminaux de Hambourg et de Rotterdam entraîne des retards pouvant aller jusqu'à cinq jours, auxquels s'ajoutent des goulets d'étranglement dans les liaisons avec l'arrière-pays, c'est-à-dire les réseaux de chemins de fer intérieurs, de barges et de camions qui relient les ports aux régions environnantes, ce qui crée des retards supplémentaires. La combinaison d'une demande stable mais plus faible et d'une capacité abondante crée des conditions favorables à une disponibilité constante des services. La fiabilité des horaires s'est améliorée d'un mois sur l'autre, Gemini Alliance restant le seul groupe de transporteurs à atteindre une fiabilité supérieure à 70%.

Points clés à retenir

Les chargeurs européens doivent se préparer à une baisse de la demande en raison de la mise en place de nouveaux droits de douane sur les produits pharmaceutiques, les produits automobiles et les exportations d'acier et d'aluminium vers les États-Unis. Les entreprises peuvent profiter des conditions tarifaires stables et de la grande capacité disponible pour les expéditions transatlantiques. Les expéditeurs doivent surveiller les mises à jour concernant la congestion des ports et envisager d'autres itinéraires via des points d'entrée moins encombrés lorsque le moment est critique. L'amélioration de la situation de l'emploi après les vacances d'été devrait permettre des opérations plus régulières au cours du quatrième trimestre.

Asie du Sud, Moyen-Orient, Afrique (SAMA)

Tendances mondiales

La région Asie du Sud, Moyen-Orient et Afrique (SAMA) entame le quatrième trimestre avec une capacité ouverte sur les principaux couloirs. La mise en œuvre des droits de douane américains modifie les flux de marchandises, en particulier pour les exportations indiennes, et incite les exportateurs à explorer de nouveaux marchés. La capacité excédentaire des navires pousse les taux à la baisse, créant des avantages en termes de coûts pour les expéditeurs, tandis que la disponibilité des équipements reste forte à la fois dans les grands ports et dans les dépôts de conteneurs à l'intérieur des terres.

Faits marquants régionaux

De l'Inde à l'Amérique du Nord

Prévisions: Le trafic entre l'Inde et les États-Unis est fortement perturbé, les volumes de réservation pour les produits de base ayant diminué de près de 30% par rapport aux mois précédents. Les navires naviguent actuellement à une capacité de 80-85%. Les tarifs entre le sud de l'Inde et l'USEC ont fortement baissé.

Dynamique du marché: Les droits de douane américains de 50% sur les produits indiens ont un impact sur les textiles, les pièces automobiles et les secteurs de fret de moindre valeur. Les exportateurs de tapis sont confrontés à des défis particuliers, car leurs concurrents - la Chine, la Turquie et le Pakistan - continuent de bénéficier de droits de douane moins élevés aux États-Unis, ce qui désavantage considérablement les produits indiens sur le plan des prix.

Les transporteurs ont supprimé les suppléments de haute saison (PSS) et ajoutent des escales supplémentaires, comme celle de Charleston sur le service Indamex de la Compagnie Maritime d'Affrètement (CMA CGM), afin de compenser la baisse des volumes de réservation. Certains exportateurs indiens établissent des opérations dans les pays du Moyen-Orient comme alternative à l'acheminement direct entre l'Inde et les États-Unis en raison des niveaux tarifaires actuels.

De l'Inde à l'Europe

Prévisions: Les volumes d'ISC vers l'Europe du Nord resteront stables jusqu'au quatrième trimestre, avec un espace ouvert et des niveaux de tarifs en baisse.

Dynamique du marché: Les transporteurs maintiennent des horaires de service réguliers avec une forte disponibilité de l'équipement dans les principaux ports et les dépôts intérieurs de conteneurs. L'excédent de capacité maintient des taux compétitifs et crée des conditions favorables pour les expéditeurs, bien que les conteneurs secs lourds de 20 pieds continuent d'exiger des prix plus élevés que les conteneurs de 40 pieds en raison des restrictions de tonnage des navires.

De l'Inde à l'Amérique du Sud

Prévisions: Les voies de l'Amérique du Sud offrent des taux constants et un espace ouvert, les exportateurs indiens cherchant des alternatives aux marchés américains.

Dynamique du marché: Le Mexique, le Pérou et le Chili représentent des opportunités croissantes car l'Inde diversifie ses destinations d'exportation au-delà des marchés américains traditionnels en raison des problèmes tarifaires. Ces routes d'Amérique du Sud offrent des possibilités d'accords mensuels basés sur le volume et des prix compétitifs, les transporteurs cherchant à développer les flux de fret sur les routes qui ont connu une demande accrue. Les expéditions vers le Brésil offrent également des opportunités similaires, les transporteurs s'efforçant de développer ces couloirs commerciaux alternatifs.

Points clés à retenir

Les exportateurs de la région SAMA devraient s'assurer une capacité précoce sur les voies européennes afin de bénéficier de tarifs compétitifs tant que les conditions du marché restent favorables. Les entreprises concernées par les droits de douane américains devraient envisager d'accélérer leurs expéditions avant que de nouvelles restrictions ne prennent effet. Ceux qui planifient des opérations au Moyen-Orient doivent tenir compte des délais d'exécution lorsqu'ils mettent en place de nouvelles capacités d'acheminement, tandis qu'une attention particulière au positionnement des équipements et aux exigences en matière de documentation est nécessaire pour éviter les retards.

Amérique du Sud

Tendances mondiales

Les marchés sud-américains du fret maritime devraient être confrontés à des difficultés opérationnelles tout au long du quatrième trimestre. La côte ouest de l'Amérique du Sud (SAWC) continuera à subir des perturbations liées aux conditions météorologiques, avec des navigations en blanc susceptibles de persister, en particulier dans les régions méridionales. Les exportations de fruits saisonniers en provenance du Pérou et du Chili réduiront la capacité à mesure que les volumes augmenteront au cours du quatrième trimestre. Les terminaux de la côte pacifique continueront à subir les contraintes des projets d'infrastructure en cours, tandis que les opérations de l'Atlantique montrent des signes d'amélioration avec des options de service renforcées. L'encombrement des terminaux reste un sujet de préoccupation aux principaux points d'entrée, car certaines installations sont encore en train de rattraper les retards accumulés récemment.

Faits marquants régionaux

De l'Amérique du Sud à l'Amérique du Nord

Prévisions: Les tarifs de la SAWC devraient rester stables ou diminuer légèrement, tandis que les tarifs du Brésil devraient se maintenir malgré les baisses de volume liées aux tarifs. Les routes de la côte ouest seront confrontées à des défis opérationnels continus et à des contraintes de capacité, tandis que les services de la côte atlantique s'améliorent grâce à l'arrivée de nouveaux transporteurs.

Dynamique du marché: Les conditions météorologiques sont à l'origine de perturbations opérationnelles dans l'ensemble du SAWC, le mauvais temps obligeant les transporteurs à mettre en œuvre des départs d'urgence sans effectuer de rotations portuaires complètes. Cela entraîne des départs en blanc et des interruptions de service, en particulier dans les régions méridionales comme le Chili. Ces perturbations météorologiques rendent les ports dangereux ou inaccessibles pour les navires, les obligeant à sauter des escales prévues, ce qui crée des horaires imprévisibles et incite les transporteurs à annuler des traversées entières plutôt que d'assurer des voyages gravement retardés.

La saison d'exportation des fruits du Pérou et du Chili au quatrième trimestre générera d'importants volumes de fret qui solliciteront la capacité d'expédition disponible, rendant l'espace plus difficile à obtenir pour tous les exportateurs. La congestion affectera les opérations de chargement et de transbordement dans les ports clés, notamment à Carthagène, en Colombie, même si l'efficacité opérationnelle du terminal de Carthagène s'est récemment améliorée. Le port s'avère être une alternative plus fiable que Buenaventura pour les marchandises à destination des États-Unis, du Brésil et de l'Europe. La capacité d'expédition ouverte au Brésil reflète la réduction des volumes d'exportation de bois, de tuiles et de café en raison de l'impact des tarifs douaniers.

Points clés à retenir

Les exportateurs sud-américains devraient envisager d'autres solutions d'acheminement au cours du quatrième trimestre, en particulier pour les marchandises sensibles au facteur temps. Carthagène offre une fiabilité accrue par rapport aux alternatives de la côte Pacifique pour les expéditions vers l'Amérique du Nord, le Brésil et l'Europe. Les entreprises qui expédient des marchandises en provenance du Pérou et du Chili doivent s'attendre à des capacités limitées pendant la saison des fruits et réserver de l'espace à l'avance. Les expéditeurs qui utilisent Buenaventura doivent prévoir un temps de transit supplémentaire en raison des difficultés opérationnelles liées aux travaux d'infrastructure. Les voies de la côte atlantique offrent des options de service plus stables que les opérations de la côte pacifique affectées par les conditions météorologiques.

Océanie

Tendances mondiales

Les marchés d'exportation d'Océanie restent solides à l'approche du dernier trimestre de 2025. Plusieurs secteurs clés de matières premières détermineront la dynamique des capacités et des taux jusqu'au début de l'année 2026. Le cycle des exportations agricoles crée des modèles régionaux distincts, avec de fortes exportations de légumineuses (pois chiches et lentilles) du Queensland et de la Nouvelle-Galles du Sud vers le sud, vers Victoria et l'Australie-Méridionale au cours du quatrième trimestre.

Les volumes de coton restent solides et continuent de soutenir la capacité sur plusieurs voies. Les exportations de foin entrent dans leur période de pointe, ce qui renforce les volumes globaux d'exportation. La saison des kiwis s'est achevée en Nouvelle-Zélande, libérant une capacité importante pour d'autres cargaisons au quatrième trimestre et créant des opportunités pour les chargeurs dans divers secteurs de marchandises.

Faits marquants régionaux

De l'Océanie à l'Asie

Prévisions: La demande de laine, de foin et de produits laitiers maintiendra les volumes à un niveau élevé tout au long du quatrième trimestre, bien que les taux devraient rester sous pression en raison des conditions concurrentielles du marché.

Dynamique du marché: La demande chinoise de produits agricoles - des aliments pour le bétail aux produits laitiers - reste forte, ce qui constitue une base de référence fiable pour les expéditions. Toutefois, les taux de fret subissent une pression à la baisse, car les exportateurs se font concurrence pour obtenir des contrats et les acheteurs restent attentifs aux coûts, négociant souvent pour obtenir les meilleurs taux disponibles. Il en résulte une demande stable et des tarifs d'expédition plus bas, reflétant l'équilibre entre des besoins d'importation importants et un marché compétitif et sensible aux prix.

De l'Océanie à l'Amérique du Nord

Prévisions: L'étroitesse des capacités au cours du quatrième trimestre devrait permettre de maintenir les taux à un niveau stable, malgré les pressions continues du marché. Les contraintes de capacité de l'USWC pour les cargaisons sèches se sont récemment atténuées, mais les cargaisons réfrigérées resteront limitées jusqu'à la fin du mois d'octobre. Les itinéraires de l'USEC continuent d'être plus facilement accessibles.

Dynamique du marché: La saison des kiwis en Nouvelle-Zélande s'étant récemment achevée, d'importantes capacités d'expédition se sont libérées pour d'autres produits de base. Toutefois, une grande partie de cet espace devrait être rapidement occupée par des exportations traditionnelles telles que le bœuf, l'agneau et les produits laitiers. Cela crée une courte fenêtre d'opportunité pour d'autres expéditions avant que les flux habituels de marchandises n'occupent les créneaux disponibles.

De l'Océanie à l'Europe

Prévisions: La disponibilité de l'espace devrait rester favorable pour les marchandises sèches et réfrigérées tout au long du quatrième trimestre, ce qui permettra aux exportateurs de bénéficier d'une certaine souplesse en matière de programmation.

Dynamique du marché: Les importateurs européens s'approvisionnent moins en produits agricoles de l'Océanie que les grands marchés comme l'Asie et l'Amérique du Nord, où la demande de produits australiens et néo-zélandais tels que la laine, les produits laitiers et le bœuf est beaucoup plus forte. Cette baisse de la demande européenne se traduit par une moindre concurrence pour l'espace des navires et par des horaires de service plus prévisibles sur les liaisons entre l'Océanie et l'Europe. En conséquence, les exportateurs australiens et néo-zélandais sont moins confrontés à des contraintes de capacité et peuvent bénéficier d'options de réservation plus fiables, ce qui profite particulièrement aux entreprises qui peuvent planifier leurs expéditions en fonction d'horaires de navigation moins encombrés plutôt que de se disputer un espace limité pendant les périodes de pointe des exportations vers les destinations les plus fréquentées.

De l'Océanie à l'Asie du Nord-Est

Prévisions: Les services resteront ouverts pour les cargaisons sèches jusqu'au quatrième trimestre, mais les cargaisons réfrigérées doivent être planifiées à l'avance.

Dynamique du marché: L'Asie du Nord-Est maintient une demande d'importation constante pour les produits agricoles et les matières premières australiens, ce qui favorise des horaires d'expédition réguliers et une disponibilité de service fiable pour les cargaisons sèches standard. Cependant, le fret réfrigéré est soumis à des contraintes différentes en raison de l'équipement de réfrigération spécialisé requis sur les navires et des coûts opérationnels plus élevés pour maintenir des conditions de température contrôlée tout au long du voyage.

Cela crée un système de capacité à deux niveaux où les marchandises sèches bénéficient d'une allocation standard de l'espace des navires, tandis que les expéditions réfrigérées sont en concurrence pour des créneaux limités à température contrôlée qui nécessitent une coordination avancée avec les transporteurs. La forte demande de produits à température contrôlée, tels que les produits frais et les produits laitiers en provenance d'Australie, signifie que ces espaces spécialisés se remplissent rapidement, ce qui oblige les exportateurs à réserver plus tôt et à s'assurer d'une capacité réfrigérée fiable.

De l'Océanie à l'Asie du Sud-Est/ISC

Prévisions: Les services resteront généralement ouverts jusqu'au quatrième trimestre, avec des contraintes de capacité mineures pendant les périodes de pointe.

Dynamique du marché: Les voies Océanie-CSI et Asie du Sud-Est bénéficient d'une offre et d'une demande relativement équilibrées par rapport aux voies commerciales plus actives de l'Amérique du Nord et de la Chine. Alors que la plupart des services de transport maritime maintiennent une disponibilité constante, certains services de transport de marchandises sèches sont confrontés à des limitations temporaires de capacité jusqu'à la mi-octobre en raison des schémas de transport saisonniers et du repositionnement de l'équipement.

Les volumes de fret plus faibles sur ces voies par rapport à des destinations majeures comme la Chine et les États-Unis signifient que les exportateurs australiens et néo-zélandais ont généralement plus d'options de réservation et sont moins confrontés à la concurrence pour l'espace des navires. Les horaires de service sont ainsi plus prévisibles et les exportateurs disposent d'une plus grande souplesse pour adapter le calendrier d'expédition afin de tirer parti des fenêtres de capacité disponibles.

Points clés à retenir

Les exportateurs d'Océanie devraient réserver rapidement les voies nord-américaines, où la capacité reste limitée, bien que les services de l'USEC soient généralement plus accessibles que ceux de l'USWC. Les entreprises qui disposent d'un calendrier flexible peuvent profiter de la capacité libérée par la saison des kiwis qui vient de s'achever en Nouvelle-Zélande, mais cette opportunité est de courte durée, car les exportations traditionnelles devraient rapidement occuper l'espace disponible. Les voies européennes continuent d'offrir la plus grande souplesse de programmation, tandis que le fret réfrigéré à destination de l'Asie du Nord-Est nécessite une coordination plus précoce pour obtenir de l'espace.

Informations exploitables sur le fret

Informations exploitables sur le fret